- Details

- 01. September 2019

Während längerer Aufwärtsphasen lässt sich mit Absolute Return-Produkten kaum ein Investor hinter dem Ofen hervorlocken. Schlägt die Stimmung an den Aktienmärkten jedoch um oder nehmen die Ausschläge zu, wird schnell deutlich, welchen Nutzen es gerade vorsichtigen Anlegern bringt, sich vom allgemeinen Markttrend ganz oder zumindest teilweise abzukoppeln.

Sicherlich ist es als gute Leistung zu betrachten, wenn ein Fondsmanager seine Benchmark auf Jahressicht um zwei, drei oder sogar noch mehr Prozent outperformt. Dennoch dürfte bei Vermögensverlusten von 15% im vergangenen Jahr (DAX: -18,3%) bei den meisten Investoren keine Freude aufgekommen sein. Andererseits sind gerade konservative Anleger im derzeitigen Zinsumfeld in der Regel schon mit moderaten Renditen oberhalb der „sicheren Anlage“ zufrieden, wenn größere Depotschwankungen und vor allem ein längerfristiges Abgleiten in die Verlustzone dadurch vermieden werden können. Und genau an dieser Stelle kommen Absolute Return-Produkte ins Spiel.

Absolut statt relativ

Im Gegensatz zu Relative Return-Ansätzen orientieren sich Absolute Return-Produkte nicht an einem Index, den es zu schlagen gilt. Ihr Fokus liegt vielmehr darauf, marktunabhängige Erträge in Höhe des Geldmarktes + X zu erzielen, also sich von den typischen Schwankungen gängiger Assetklassen weitestgehend abzukoppeln. Dass es dabei durchaus zu gewissen Ausschlägen kommt und die Marktentwicklung nicht immer vollständig ausgeschaltet werden kann, liegt auf der Hand. Am Ende des Tages haben die Volatilität, sowie die Höhe der Maximum Drawdowns und die Dauer der Verlustphasen bei diesen Produkten aber eine ungleich größere Bedeutung als bei klassischen Aktienfonds.

Dabei lassen sich ganz verschiedene Absolute Return-Konzepte unterscheiden. Eine Variante sind beispielweise Wertsicherungsansätze, die Marktrisiken durch eine dynamische prognosefreie Anpassung der Aktien- und Rentenallokation steuern. Einen andere Weg verfolgen Hedge Funds, die das Marktrisiko durch die Kombination von Long- und Shortpositionen oder durch einen geeigneten Hedge eliminieren („Market Neutral“). Obgleich ihre Anlagen überwiegend in Aktien bzw. Optionen und Futures erfolgen, sind sie faktisch einer Geldmarktbenchmark zuzuordnen. Wieder andere Konzepte beruhen auf dynamischen Optionsstrategien. Zu dieser Fondsgruppe zählt auch der Wallrich AI Libero.

Prämienstrategie mit künstlicher Intelligenz

Der Wallrich AI Libero (WKN A2DTL2) verkauft an der Terminböse Eurex weit aus dem Geld liegende Verkaufsoptionen (Puts) auf den Euro Stoxx 50 und kassiert dafür Optionsprämien. Die Gegenpartei erwirbt damit das Recht, vom Verkäufer einen Cashausgleich in Höhe der Differenz aus Strike-Level (Ausübungspreis) und Indexstand zu verlangen. Je nach Entwicklung des Underlyings sind nun verschiedene Szenarien denkbar: Notiert der wichtigste europäischen Aktienmarktrepräsentant bei Fälligkeit der Option auf oder über dem Ausübungspreis, wird der Käufer sein Optionsrecht verfallen lassen. Der Fonds streicht die gesamte Optionsprämie als Ertrag ein. Dies ist der Regelfall, da der Ausübungspreis beim Schreiben der Optionen in der Regel deutlich unter dem Indexwert liegt. Hat der Euro Stoxx 50 dagegen erheblich an Wert verloren und er notiert am Ausübungstag unter dem Ausübungspreis, wird ein entsprechender Wertausgleich fällig. Damit kann es zu Verlusten kommen, allerdings auch nur dann, wenn der Aktienkurs am Ausübungstag um mehr als die ursprünglich vereinnahmte Optionsprämie unterhalb des Strike-Levels liegt. Gewinne entstehen per Saldo somit bei steigenden, stagnierenden und leicht fallenden Basiswertkursen. Bei stark rückläufigen Preisen können zwar Verluste entstehen, diese fallen aufgrund des hohen Abstands zwischen Ausübungspreis und Indexstand beim Eingehen der Positionen aber sehr viel geringer als bei einem Direktinvestment in den europäischen Aktienmarkt aus. Die sogenannte Prämienstrategie bietet damit deutlich stabilere Erträge als klassische Aktieninvestments.

Bestimmt werden die einzugehenden Stillhalterpositionen auf den Euro Stoxx 50 beim Wallrich AI Libero unter Berücksichtigung vergangenheitsbezogener Daten und aktueller Marktparameter, wie etwa der impliziten Volatilität. Dazu greift der Fonds auf moderne Datenanalyse-Technologien und künstliche Intelligenz zurück. Durch die Analyse der erzielten Anlageergebnisse entwickelt das zugrundeliegende Programm sein Regelwerk kontinuierlich weiter. Hierfür steht auch das „AI“ (Artificial Intelligence) im Fondsnamen.

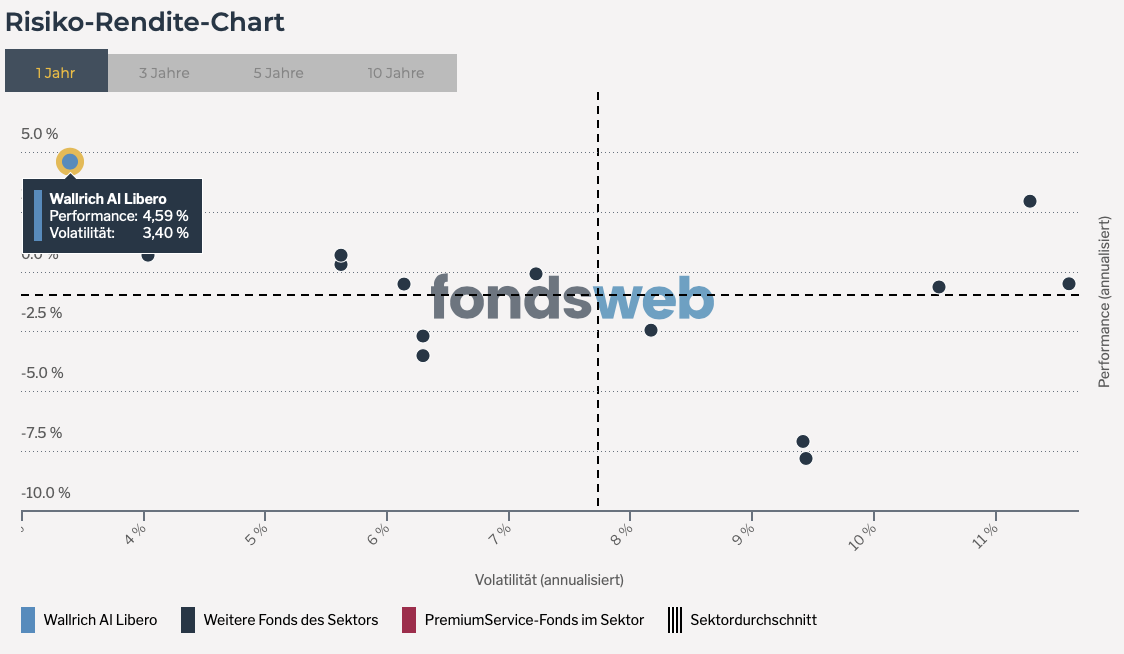

Höchste Rendite bei niedrigster Volatilität

Wie gut das Konzept funktioniert, zeigt ein Peergroup-Vergleich (Optionsstrategien dynamisch) des AI Libero. Dabei ist auf der x-Achse des einjährigen Risiko-Rendite-Charts die annualisierte Volatilität der verschiedenen Sondervermögen der Peergroup abgetragen. Auf der y-Achse lässt dich die Rendite der vergangenen zwölf Monate ablesen. Ein Fonds schneidet hinsichtlich dieser beiden Kriterien umso besser ab, je weiter links oben er im Diagramm positioniert ist. Die gestrichelten Linien geben jeweils den Sektordurchschnitt wieder. Für die annualisierten Rendite beträgt der Durchschnittswert auf Euro-Basis aktuell -0,5%, bei der Volatilität sind es ca. 7,8%.

Risiko-Rendite-Diagramm Wallrich AI Libero und Peergroup

Quelle: fondsweb.com

Der Wert des AI Libero hat sich bei einer annualisierten Volatilität von lediglich 3,4% auf Jahressicht dagegen um 4,59% erhöht. Der Maximum Drawdown betrug seit dem Verkaufsstart im Dezember 2017 knapp 3,4%, wobei die Verluste bereits nach rund zwei Monaten wieder ausgeglichen waren. Bleibt abschließend noch der Hinweis auf den Schwesterfonds, den Wallrich AI Peloton (WKN A2JQH3). Bei etwas höherer Risikotoleranz konnte dieser seit seiner Lancierung vor gerade einmal sieben Monaten Zugewinne von 3,3% erzielen.