- Details

- 10. Januar 2020

Mit dem vergangenen Jahr werden die meisten Fondsbesitzer mehr als zufrieden gewesen sein. Für größere Enttäuschungen war die Ausgangslage – sprich die Marktentwicklung – einfach zu gut. Kritische Anleger sollten bei Ihrer Bewertung allerdings nicht nur auf die absoluten Zugewinne, sondern auch auf die relative Performance sowie darauf schauen, wie diese zustande gekommen ist. Auch diesbezüglich haben die Wallrich-Fonds ihre selbstgesteckten Ziele übertroffen.

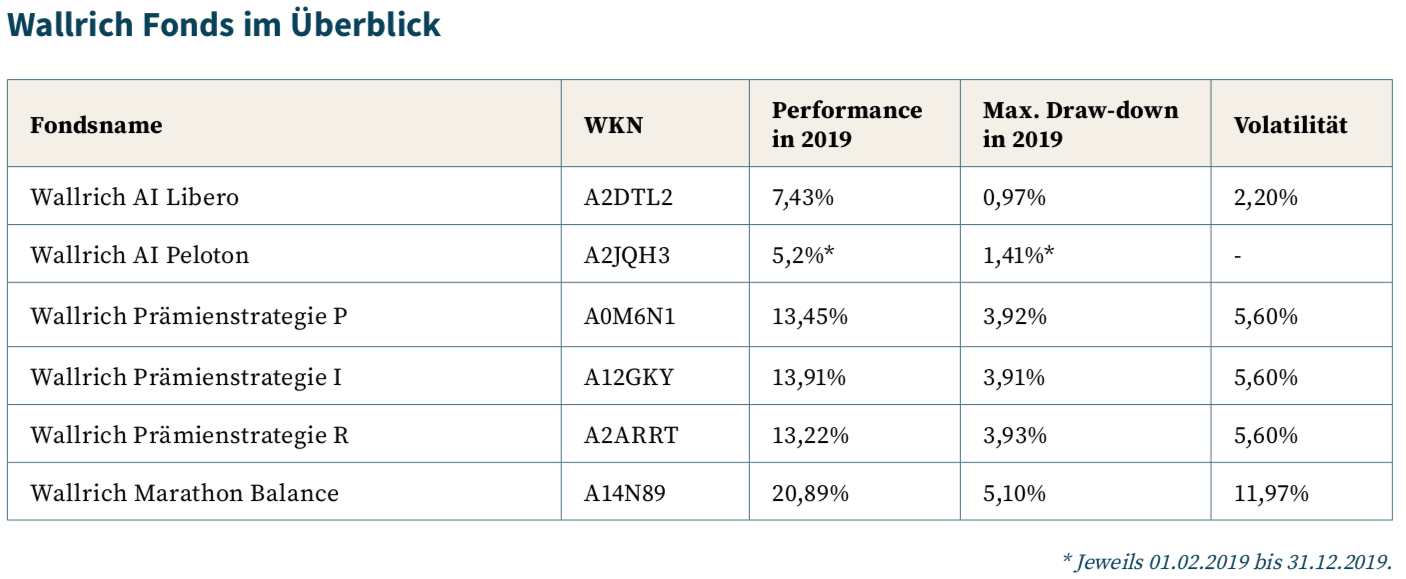

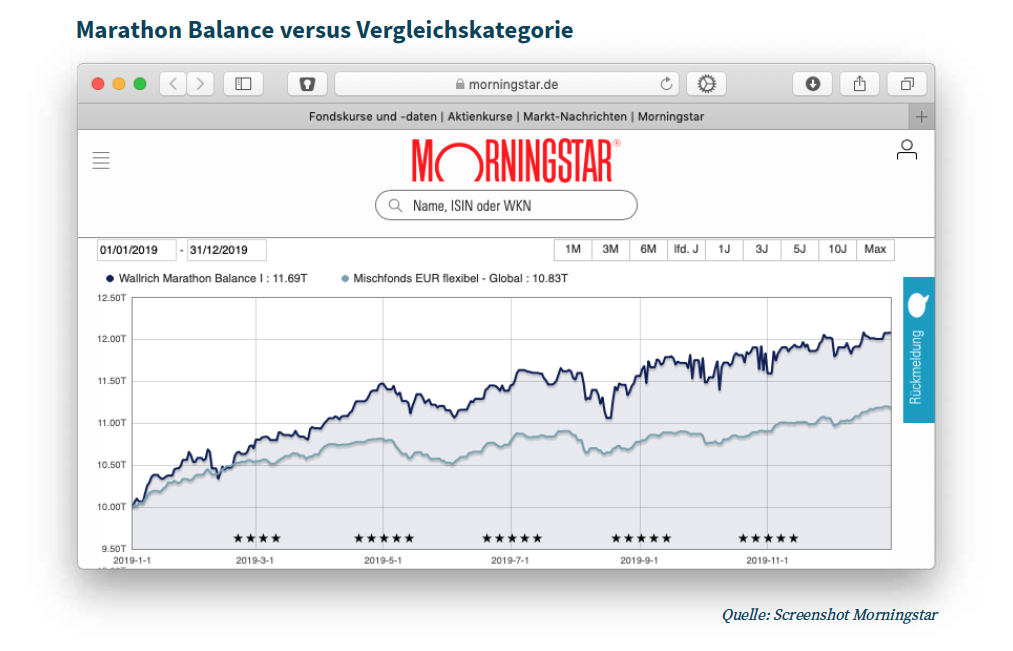

Beginnen wir dabei mit dem Wallrich Marathon Balance (WKN A14N89), der von der Fondsratingagentur Morningstar mit der Höchstzahl von fünf Sternen bewertet wird. Als vermögensverwaltender Fonds darf bei einer möglichst breiter Streuung in praktisch alle Assetklassen investiert werden. Im vergangenen Jahr lag ein wichtiger Schwerpunkt auf börsennotierten Unternehmensanteilen. Begründet war dies insbesondere darin, dass das Management den Aktienmarkteinbruch 2018 als übertrieben angesehen hat (siehe auch „Kapitalmarktentwicklung Winter 2018/2019“, S. 10-12). Ein besonderes Augenmerk galt dabei Gesellschaften, die überproportional stark von der Wandlung hin zum digitalen Zeitalter profitieren (z.B. Alibaba, Apple, Microsoft, usw.), eine Entscheidung, die sich bezahlt gemacht hat.

So lagen die Zugewinne mit 20,89% deutlich über der Performance der entsprechenden Morningstar-Kategorie „Mischfonds EUR flexibel – Global“, die es insgesamt auf einen ebenfalls nicht zu verachtenden durchschnittlichen Wertzuwachs von 12,04% gebracht hat. Dabei betrug die Jahresvolatilität des Fonds 11,97%. Der Maximum Draw Down lag bei 5,1%.

Stabile Prämieneinnahmen

Der Wallrich Prämienstrategie Fonds (WKN A0M6N1) spielt seine Stärke gegenüber klassischen long only-Investments insbesondere bei fallenden, stagnierenden und leicht steigenden Basiswertkursen aus. Bei stark steigenden Preisen der Underlyings kann er deren Entwicklung dagegen nicht eins zu eins nachvollziehen. Mit dieser Einschränkung können gerade konservative Anleger sehr gut leben, geht es ihnen doch in erster Linie um eine möglichst stabile Wertentwicklung und ein vermindertes Risiko. Dieser Zielsetzung ist die Prämienstrategie, die vom Risikoprofil her zwischen einem Aktien- und einem Rentenfonds anzusiedeln ist, im abgelaufenen Jahr uneingeschränkt gerecht geworden.

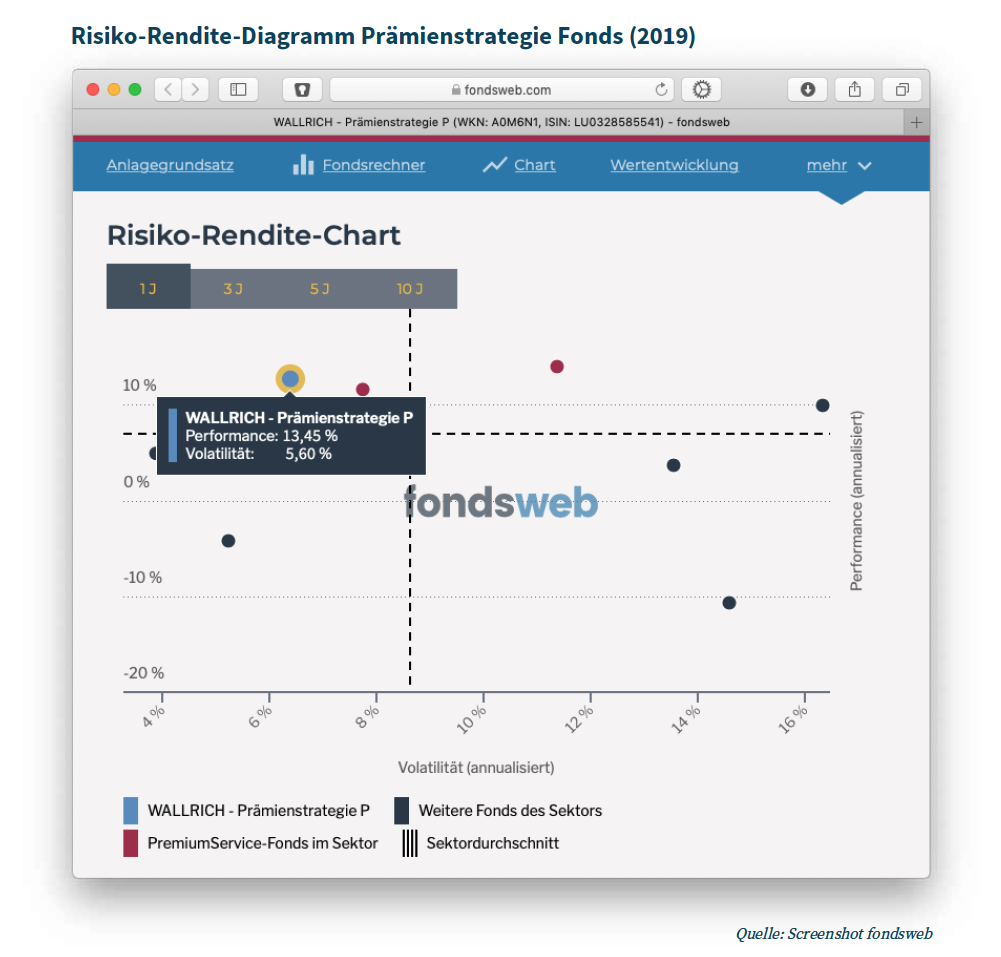

Dass es bei einer Rendite von 13,45% (P-Tranche) in einem derart außergewöhnlich guten Aktienjahr wie 2019 nicht möglich war, den Euro Stoxx 50 Net Return (28,2%) zu schlagen, liegt in der Natur des Konzepts sowie der konservativen Ausrichtung der Strategie. So werden im Wesentlichen Puts geschrieben, die deutlich aus dem Geld liegen. Dadurch reduziert sich zwar das Volumen der Prämieneinnahmen, andererseits erhöht sich aber der Sicherheitspuffer, den die Prämienstrategie bei fallenden Basiswertkursen bietet. Dies spiegelt sich auch in den unterschiedlichen Volatilitätswerten wider. Während diese beim wichtigsten europäischen Aktienmarktbarometer auf Jahressicht 12,67% betrug, waren es beim Wallrich Prämienstrategie Fonds nur 5,6%.

Das gute Verhältnis von Rendite und Risiko zeigt sich auch im Peergroup-Vergleich (Options-Strategie dynamisch Europa). Dabei ist auf der x-Achse des einjährigen Risiko-Rendite-Charts die annualisierte Volatilität der verschiedenen Sondervermögen abgetragen. Auf der y-Achse lässt sich die Rendite der vergangenen zwölf Monate ablesen. Ein Fonds schneidet hinsichtlich dieser beiden Kriterien umso besser ab, je weiter links oben er im Diagramm positioniert ist. Die gestrichelten Linien geben jeweils den Sektordurchschnitt wieder. Für die annualisierten Rendite betrug dieser 2019 7,3%, bei der Volatilität waren es ca. 8,6%.

Künstliche Intelligenz funktioniert

Noch deutlich konservativer sind der Wallrich AI Libero (WKN A2DTL2) und der Wallrich AI Peloton (WKN A2JQH3) aufgestellt, die beide in einem hohen Maße auf dem Einsatz moderner Datenanalyse-Technologien und künstlicher Intelligenz beruhen. Bei beiden Investmentfonds werden die Stillhalterpositionen auf den Euro Stoxx 50 unter Berücksichtigung vergangenheitsbezogener Daten und aktueller Marktparameter mittels intelligenter Computerallgorithmen bestimmt.

Oberstes Ziel ist es beim AI Libero, der als Absolute-Return-Produkt konzipiert ist, etwaige Rückschläge so gering wie möglich zu halten. Seit Lancierung vor rund zwei Jahren (1. Dezember 2018) ist dies gelungen. So lag der Maximum Drawdown bei 3,4%. Beim Euro Stoxx 50 waren es dagegen 17,9%, und während der Investmentfonds den vorangegangenen Höchststand nach ca. viereinhalb Monaten wieder erreicht hat, dauerte dies beim Underlying fast eineinhalb Jahre. 2019 betrug Maximum Drawdown des Fonds bei relativ geringen Ausschlägen des Euro Stoxx 50 sogar nur 0,97%. Dabei wurde eine Rendite von 7,43% erzielt.

Während die langfristige Zielrendite des AI Libero bei jährlich 2,5-3,5% liegt, sind es beim Wallrich AI Peloton 4-5% per annum. Der erst am 1. Februar 2019 lancierte Investmentfonds konnte seither Zugewinne von 5,2% verbuchen.