Die Aktienmärkte zwischen Erschütterung und Einstiegsgelegenheit

- Details

- 02. April 2020

Der Corona-Virus hat die internationalen Aktienmärkte in ihren Grundfesten erschüttert. Derart schnell und heftig ging es mit den Kursen kaum jemals zuvor nach unten. Das Ende der Welt ist dennoch nicht gekommen. Anleger sollten deshalb unbedingt die Nerven behalten und sich auf die Zukunft einrichten. Schon bald dürften viele Aktien wieder deutlich höher bewertet sein und die Suche nach Rendite wird schwieriger als vor der Krise werden.

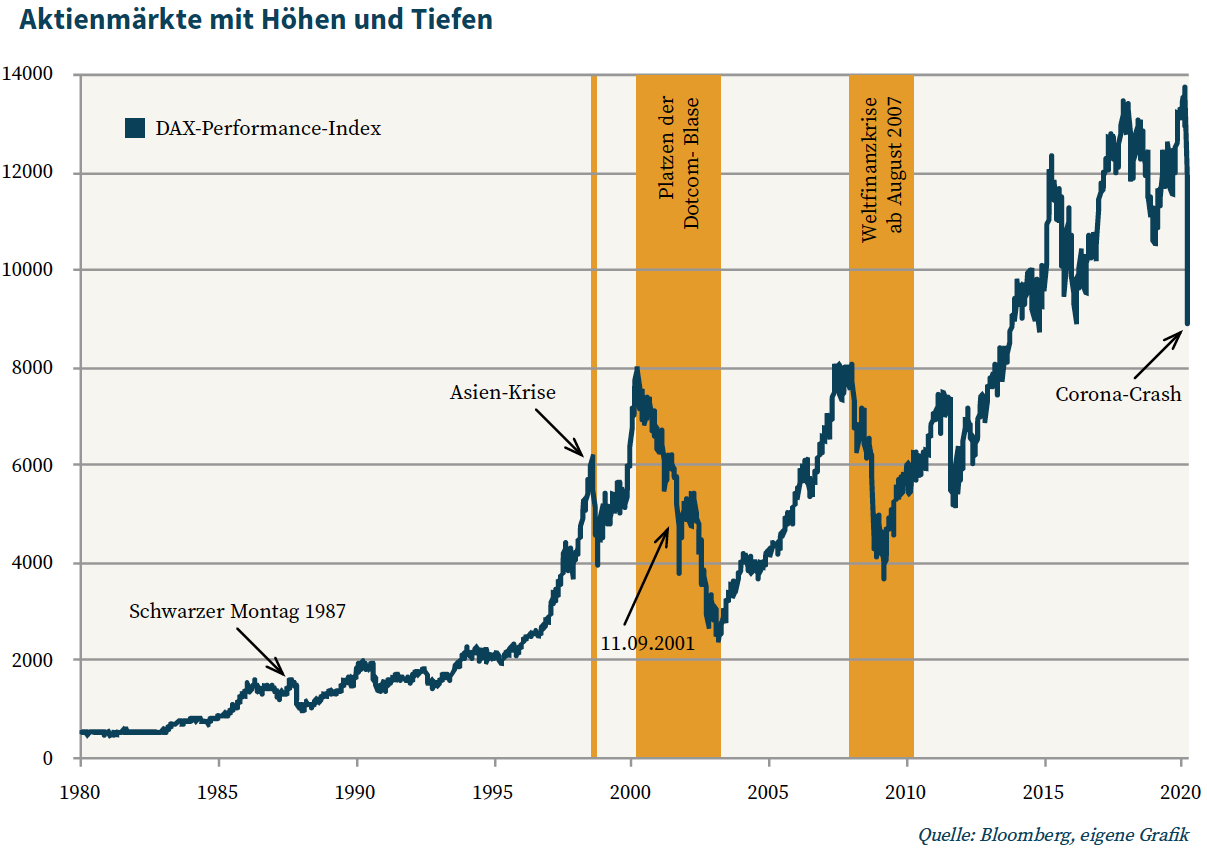

Crashs und starke Einbrüche hat es am Aktienmarkt schon mehrfach gegeben und es wird sie auch zukünftig immer wieder geben. Egal ob es sich dabei um den Schwarzen Montag im Oktober 1987, das Platzen der Internetblase (2001-2003) oder die Weltfinanzkrise 2008/2009 gehandelt hat, waren diese Ereignisse in der ex post-Betrachtung immer gute Gelegenheiten, um in Aktien einzusteigen bzw. ihre Quote zu erhöhen. Denn stets folgten den Rückgängen Erholungen sowie neue Höchststände.

Dabei hat es nach Indexverlusten von insgesamt ca. 40% um den „Schwarzen Montag“ herum (19. Oktober 1987) knapp zwei Jahre gedauert, bis der Deutsche Aktienindex seine vorangegangenen Höchststände wieder erreicht hatte, und die Kursrückgänge während der Asienkrise 1998 von zeitweise bis zu ca. 38% waren nach weniger als eineinhalb Jahren wieder aufgeholt. Deutlich länger hat dies mit gut sieben bzw. etwas über fünf Jahre nach dem Platzen der Internetblase und der Weltfinanzkrise gedauert. Hier betrugen die vorangegangenen Verluste aber auch über 70% bzw. über 55%. Beim aktuellen Crash beträgt der Maximum Drawdown auf Tagesschlusskursbasis bisher 38,8%.

Angebots- und Nachfrageschocks

Schon jetzt zählt die Corona-Krise zu den historisch größten Herausforderungen, die sich unser Wirtschaftssystem stellen muss, kommen die Belastungen doch gleich von zwei Seiten. Ausgehend von China, über Asien, Europa und die USA beeinträchtigt das Virus einerseits die weltweite Produktion und damit die Angebotsseite. Lieferketten sind unterbrochen und die Mobilität ist in erheblichem Maße eingeschränkt. Auch wenn die Produktion in China als wichtiger Lieferant von Vorprodukten bereits wieder angelaufen ist, dürfte der Höhepunkt der Ausfälle hierzulande bei einem Seeweg von sechs Wochen noch lange nicht erreicht sein. Vielen Beschäftigten ist es aufgrund entsprechender Beschränkungen zudem nicht möglich, ihrer beruflichen Tätigkeit nachzugehen. Dies gilt insbesondere für den Dienstleistungssektor. Tausende Veranstaltungen fallen aus, Restaurants und Cafés sind geschlossen, Reisen finden praktisch nicht mehr statt. Im weiteren Verlauf könnte es zudem vermehrt zu krankheitsbedingten Ausfällen kommen.

Hinzukommen massive Nachfrageschocks, die sich grob in nationale und internationale Effekte aufteilen lassen. Da Deutschland sehr viel stärker in internationale Verflechtungen eingebunden ist als andere große Volkswirtschaften, dürften wir von letzteren besonders stark betroffen sein. National wird sich insbesondere der drastische Rückgang des „sozialen Konsums“ (Freizeit, Gastronomie, Tourismus, …) bemerkbar machen. Da in diesen Bereichen – anders als in der Industrie – keinerlei Nachholeffekte zu erwarten sind, werden viele kleine und mittlere Dienstleister die Situation nicht überleben.

Rezession unausweichlich

Für die deutsche, wie auch die globale Wirtschaft werden die hier nur ganz oberflächlich angerissenen Angebots- und Nachfrageschocks gravierende Folgen haben. So rechnet das ifo Institut in einem günstigen Szenario für 2020 mit einem Rückgang des heimischen Bruttoinlandsprodukts um 1,5%. Dabei sind allerdings nur kleine Einschränkungen in der Industrie berücksichtigt, die nach den jüngsten Entwicklungen bereits überholt sein dürften. In einem zweiten Szenario mit größeren Produktionsbeschränkungen schrumpft die Wirtschaftsleistung um bis zu 6%. Dies entspräche der Größenordnung während der Finanzkrise im Jahr 2009 (-5,7%). Für die USA wird eine Rezession ebenfalls nicht abzuwenden sein. So hat sich die Zahl der Erstanträge in nur einer Woche (16.-20. März) von zuvor 280.000 auf fast 3,3 Mio. erhöht, um nur eine Zahl zu nennen. Und auch weltweit dürfte es zu einer Rezession kommen, die nach Einschätzung des Internationalen Währungsfonds (IWF) mindestens das Niveau von 2008/2009 erreichen sollte.

Fakt ist aber auch, dass sich die globale Wirtschaft von exogenen Schocks immer relativ schnell wieder erholt hat. Dazu dürften auch die umfangreichen Maßnahmen und Versprechen praktisch aller wichtigen Notenbanken und Regierungen beitragen.

Liquidität und finanzielle Unterstützung ohne Ende

So hat die amerikanische Notenbank ihren Leitzins von zuvor 1,75% in zwei Schritten auf 0,25% gesenkt und praktisch unbegrenzte Käufe von kurzfristigen Investment-Grade-Unternehmensschulden und ETFs angekündigt. Derartige Maßnahmen waren selbst auf dem Höhepunkt der globalen Finanzkrise vor einem Jahrzehnt nicht verabschiedet worden. Wie Draghi 2012 schafft die Fed zur Sicherung der Märkte damit einen „What ever it takes-Zustand“. Zudem hat sie umfangreiche Kreditprogramme mit dem Ziel aufgesetzt, Familien, Unternehmen und Kommunen finanziell über Wasser zu halten. Die europäischen Währungshüter hatte nur wenige Tage zuvor ein 750 Milliarden Euro schweres Notfallprogramm angekündigt. Zusammen mit bereits getätigten und schon geplanten Käufen von Staatsanleihen, Firmenanleihen und anderen Titeln steigt das Volumen aller Anleihekäufer der EZB im laufenden Jahr damit auf 1,1 Billionen Euro an.

„Außergewöhnliche Zeiten erfordern außergewöhnliches Handeln.“ Quelle: Christine Lagarde, Tomaz Silva/ABr – Agência Brasil CC BY 3.0 br

Zwar können die Notenbanker für Vertrauen und Liquidität sorgen, aufgrund des kombinierten Angebots- und Nachfrageschocks ist die Fiskalpolitik aber in noch stärkerem Maße gefragt. So bedarf gerade die Angebotsseite sektor- bzw. unternehmensspezifische Maßnahmen, wie etwa Kurzarbeitergeld, Kredite, Bürgschaften oder direkte Zuschüsse. Hierfür plant Finanzminister Olaf Scholz eine Neuverschuldung von über 150 Mrd. Euro ein, wobei das Ende der Fahnenstange damit noch nicht erreicht sein muss. Insgesamt sollen sich die Staatshilfen (Zuschüsse, Garantien, staatliche Beteiligungen, …) auf bis zu 750 Mrd. Euro belaufen. Für die Europäische Union sind die Defizitregeln zunächst ausgesetzt. Ihre Mitgliedsstaaten können sich somit nun auch offiziell in praktisch unbegrenzter Höhe verschulden.

Auch die USA bewegen sich diesbezüglich in einem bis zur aktuellen Krise unvorstellbarem Rahmen. Das mit 2,2 Billionen US-Dollar größte Notprogramm in der amerikanischen Geschichte befindet sich auf dem Weg. Zum Vergleich: Im vergangenen Fiskaljahr lagen die gesamten Staatsausgaben der USA bei ca. 4,5 Billionen Dollar, das Staatsdefizit betrug 984 Mrd. Dollar. Ein Großteil der zusätzlichen Ausgaben fließt in das marode Gesundheitssystem sowie in die Arbeitslosenversicherung. Unternehmen erhalten Notkredite und erwachsene Amerikaner bekommen zur Stützung der Binnennachfrage bis zu einem Jahresgehalt von 75.000 Dollar Konsumchecks über 1.200 USD (Kinder: 500 USD) ausgezahlt, um nur einige der Maßnahmen zu nennen.

Bewertung und Timing

Jede Krise ist anders und Vergleiche mit zurückliegenden wirtschaftlichen Herausforderungen stellen immer ein erhebliches Risiko dar. Dies gilt umso mehr, als es noch keine verlässlichen Einschätzungen darüber gibt, wie lange das Virus die Wirtschaft lahmlegen oder doch in hohem Maße beeinträchtigen wird. Dennoch bleibt mangels Glaskugel an dieser Stelle nur der Blick in die Vergangenheit, wobei insbesondere auf die Bewertung der Aktienmärkte eingegangen werden soll.

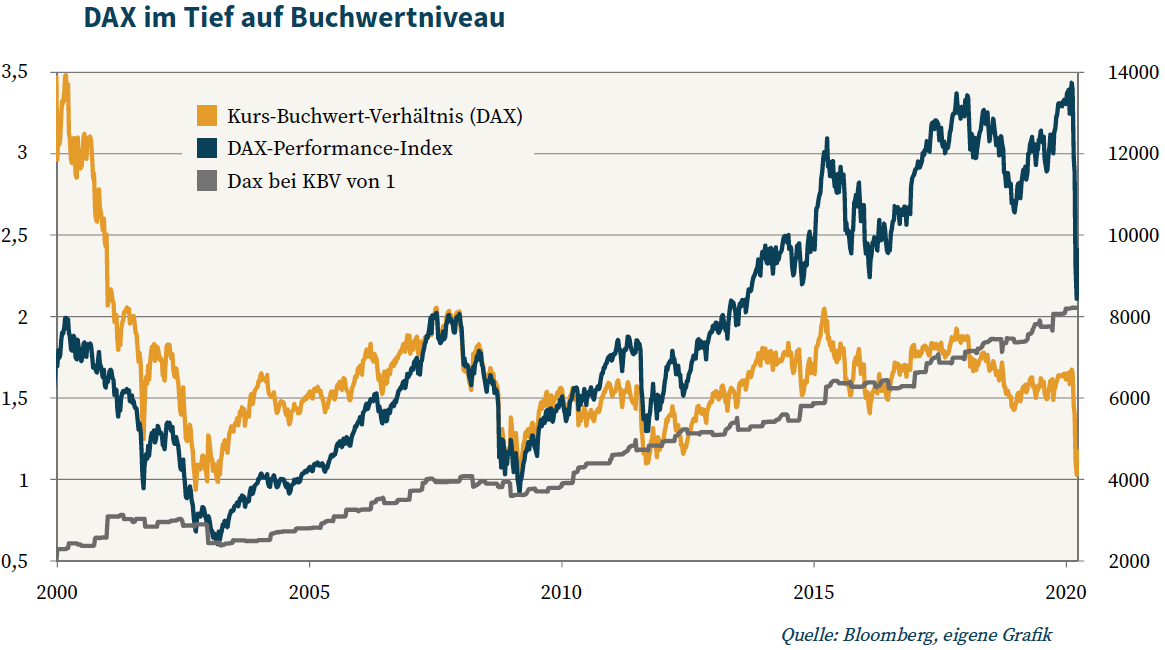

Da nicht abzusehen ist, wie weit die Gewinnerwartungen der Unternehmen im Laufe der Krise nach unten korrigiert werden müssen, weisen zukunftsorientierte ertrags- oder cashflowbasierte Kennzahlen aktuell erhebliche Mängel auf. Viele Analysten richten ihren Fokus deshalb auf den Buchwert, also stark vereinfacht gesagt die Summe aller Vermögenswerte einer Gesellschaft abzüglich der Schulden. Dieser Wert wird häufig auch als Stresslevel bezeichnet. Sowohl nach dem Platzen der Internetblase, als auch während der Finanzkrise ist die Marktkapitalisierung der DAX-Unternehmen im Durchschnitt nur geringfügig unter den Buchwert gefallen. Oder anders ausgedrückt: Bei den Tiefstständen 2003 und 2009 betrug das Kurs-Buchwert-Verhältnis des DAX in etwa eins. Dieser Zustand ist nach aktuellen Schätzungen bei rund 8.200 Zählern erreicht. Mit Indexständen von zeitweise unter 8.300 Punkten hat sich das wichtigste deutsche Aktienmarktbarometer dieser Marke Mitte März schon einmal sehr stark angenähert.

Die kommenden Wochen werden zunächst noch von schlechten bzw. noch schlechteren Gesundheits- und Wirtschaftsmeldungen geprägt sein. Ob wir die Tiefs an den Aktienmärkten im Zusammenhang mit Covid-19 tatsächlich schon gesehen haben, lässt sich zum jetzigen Zeitpunkt deshalb nicht sagen. Einerseits wird dies vom Verlauf der Pandemie, andererseits aber auch davon abhängen, wie schnell und umfangreich die einzelnen Staaten ihren Bürgern die Rückkehr zu einem möglichst normalen Wirtschaftsleben ermöglichen werden. Sollte dies relativ schnell geschehen, ist auch mit einer verhältnismäßig zügigen Erholung der Unternehmensgewinne zu rechnen, die der Aktienmarkt entsprechend vorwegnehmen dürfte.

Medien, Onlinehandel und Kommunikationstechnologien

Aus diesem Grund schon jetzt breit gestreut in den Aktienmarkt einzusteigen, dürfte dennoch nicht die richtige Strategie sein. Vielmehr muss es darum gehen, ganze Branchen und auch einzelne Titel bezüglich ihrer Zukunftsperspektiven genau unter die Lupe zu nehmen. Gemeint sind damit nicht nur die Überlebenschance in der Krise sowie eine mögliche spätere Erholung des Aktienkurses, sondern auch die langfristige Tragfähigkeit und Entwicklungsmöglichkeit des jeweiligen Geschäftsmodells. Während sich einige Branchen in einer Welt nach bzw. mit Corona nämlich deutlich schwerer tun werden, dürften andere Sektoren noch zusätzlich an Dynamik gewinnen. So gelten Krisen im Allgemeinen als Trendverstärker. Der digitale Wandel, den wir in unseren Publikationen schon mehrfach thematisiert haben, (siehe z.B. Kapitalmarktentwicklung Herbst 2018) dürfte sich nach Überwindung der Corona-Pandemie deshalb nochmals beschleunigen. Besonders profitieren werden hiervon nach dem Motte „the winner takes it all“ unter anderem die führenden Unternehmen aus dem Onlinehandel, Medienkonzerne, die auf disruptive Geschäftsmodelle setzen, sowie innovative Technologiekonzerne im Kommunikationsbereich.