- Details

- 06. Dezember 2022

Einbrechende Aktienmärkte, fallende Anleihekurse und ein deutlich eingetrübtes Umfeld für Immobilien. Nur sehr wenige Kapitalanleger werden dem inzwischen fast abgeschlossenen Jahr 2022 etwas Positives abgewinnen können. Das richtige Konzept vorausgesetzt, dürften Anhänger von Volatilitäts- oder Prämienstrategien allerdings zu genau dieser Gruppe gehören.

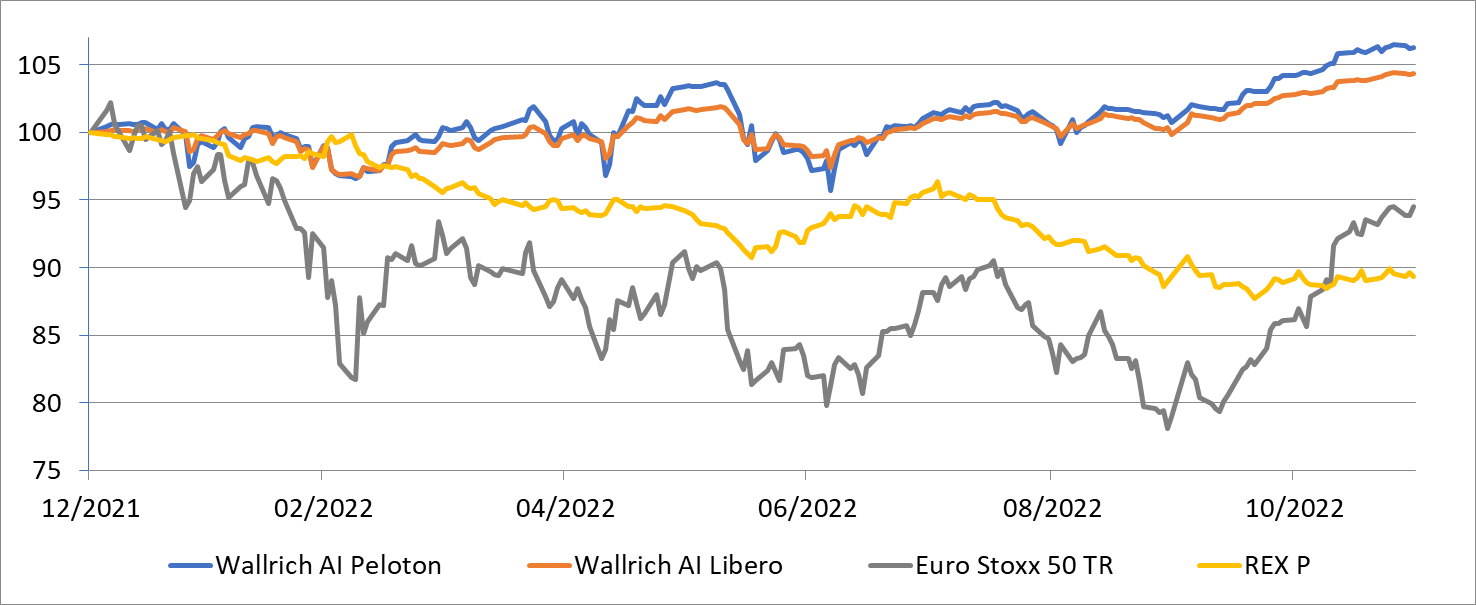

Nachdem der Corona-Crash erst zwei Jahre zurückliegt, hat es die internationalen Aktienmärkte im laufenden Jahr schon wieder ordentlich durchgeschüttelt. Um ca. ein Viertel ging es bei DAX und Euro Stoxx 50 zeitweise nach unten, und trotz der deutlichen Erholung seit Ende September liegen die Blue Chip-Indizes nach wie vor signifikant im Minus. Dies gilt erst recht für die kleineren Aktienwerte, die es im Mittel noch erheblich schlimmer erwischt hat.

Waren zu Beginn der Corona-Pandemie jedoch im Wesentlichen Aktionäre von hohen Vermögensverlusten betroffen, haben Anleiheanleger, gemessen an den sonst üblichen Rückgängen, dieses Mal genauso gelitten. Das lässt sich am Verlauf des REX Performance Index (REX P), der die Wertentwicklung (Preisänderungen plus Zinserträge) idealtypischer deutscher Staatsanleihen misst, unschwer ablesen (siehe Chart). Von Corporate Bonds sei an dieser Stelle erst gar nicht die Rede.

Wallrich AI Fonds vs. klassisches Aktien- und Anleiheinvestment (2022 YTD)

Stand: 30.11.2022. Quelle: Bloomberg

Explosive Gemengelage

Dabei liegen die Gründe für den Einbruch gleich diverser Assetklassen natürlich auf der Hand. Angefangen beim Krieg Russlands gegen die Ukraine über explodierende Inflationsraten und historische Zinssteigerungen bis hin zu fragilen Lieferketten, nachlassendem Verbrauchervertrauen und globalen Rezessionsängsten war vieles dabei, was schon allein für deutliche Verluste ausgereicht hätte.

Gutes Umfeld für Volatilitätsstrategien

Von den genannten Aspekten kaum negativ betroffen waren einige Prämienstrategien. Ganz im Gegenteil. So hat die über weite Phasen des Jahres hohe Volatilität an den Aktienmärkten den Verkäufern von Optionen zum Teil äußerst attraktive Optionsprämien beschert. Voraussetzung war natürlich, dass die Anleger während des gesamten Jahres dazu in der Lage waren, sich entsprechend der jeweils gegebenen Marktbedingungen zu positionieren. Den beiden Wallrich AI Fonds, die seit Jahresbeginn eine Rendite von 4,3% (AI Libero) bzw. sogar 6,3% (AI Peloton) erzielen konnten, kam hier vor allem die Wahl der Optionslaufzeiten und der Strike-Level sowie die Steuerung der Investitionsquote mit Hilfe von Künstlicher Intelligenz zugute.

Stillstand ist Rückschritt

Bemerkenswert ist dabei auch, wie gut der Wallrich AI Libero (WKN A2DTL2) und der Wallrich AI Peloton (WKN A2JQH3) mit dem extremen Aktienmarkteinbruch unmittelbar zu Beginn des Ukraine-Kriegs klargekommen sind. Zurückzuführen ist dies insbesondere auf die strukturelle Weiterentwicklung der beiden Prämienstrategie-Fonds und das dadurch verbesserte Risikomanagement nach dem Corona-Crash.

So werden die offenen Put-Positionen der Fonds – ähnlich wie bei einem Stopp Loss – nunmehr immer dann konsequent geschlossen, wenn sich die Marktdynamik über einen bestimmten Zeitraum erhöht. Rückschläge in Baisse-Phasen können dadurch deutlich minimiert werden. Seit neuestem wird zudem ein fortlaufender VIX-Call (Kaufoption auf Volatilitätsindex) eingesetzt. Mit seiner negativen Korrelation zu den Aktienmärkten kann dieser in Krisenzeiten einen signifikanten Performancebeitrag leisten. Beide Neuerungen zeigen die kontinuierliche Weiterentwicklung der AI Volatilitätsstrategie, mit der wir auf die immer heftigeren und in kürzeren Abständen auftretenden Ausschläge an den Kapitalmärkten reagiert haben.

Positive Erwartungen

Auch wenn es – anders als zuletzt geschehen – zukünftig nicht alle zwei Jahre zu einem Crash kommen muss, spricht doch vieles dafür, dass die Schwankungen bei Aktien hoch bleiben werden. Hiervon werden Prämienstrategien mit flexibler Anpassung der Investitionsquote überproportional stark profitieren. Für immer wieder auftretende Volatilitätsspitzen im Rahmen starker Kurseinbrüche sehen wir den AI Libero und den AI Peloton dank der neu implementierter Worst-Case-Absicherung gut gerüstet.