- Details

- 07. April 2017

Trotz klar erkennbarer Risiken hat sich der Deutsche Aktienindex zuletzt wieder bis auf wenige Punkte an sein All-Time-High bei 12.390 Punkten vom Frühjahr 2015 herangepirscht. Vor genau zwei Jahren war an dieser Stelle Schluss und es kam zu einem Absturz von über 20% innerhalb weniger Monate. Droht nun ein ähnliches Szenario oder setzt sich die positive Entwicklung trotz bereits erreichter Höhen weiter fort? Auf diese Frage werden wir unter Bezugnahme auf verschiedene quantitative und qualitative Aspekte im Folgenden ausführlich eingehen.

Klicken Sie hier, um den Artikel im PDF-Format zu laden

Aus Gründen der Risikostreuung und Ertragsoptimierung gehören Aktien oder aktienähnliche Produkte grundsätzlich in jedes gut diversifizierte Wertpapierdepot. Dabei scheint bei sehr vordergründiger Betrachtung das optisch hohe Kursniveau gegen einen Einstieg oder sogar eine Aufstockung zum jetzigen Zeitpunkt zu sprechen. Schließlich notiert der DAX als wichtigstes deutsches Aktienkursbarometer nur knapp unter seinem Rekordhoch vom April 2015 (12.390 Punkte).

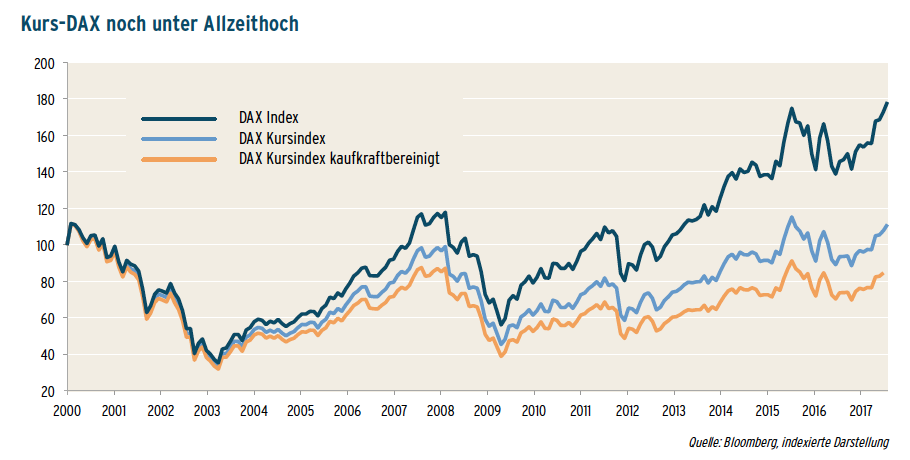

Von Höchstständen weit entfernt

Schon die Wahl des Vergleichsindex führt an dieser Stelle allerdings zu einer unzulässigen Verzerrung. So handelt es sich beim DAX, wie er in den Medien stets als Maßstab für die Wertentwicklung des deutschen Aktienmarktes herangezogen wird, um einen sogenannten Performance-Index. Dabei wird unterstellt, dass Ausschüttungen eines Unternehmens unmittelbar wieder in Anteile dieser Gesellschaft reinvestiert werden. Mit jeder Dividendenzahlung gehen deshalb mehr Anteile der besagten Firma in die Indexberechnung ein. Bildlich gesprochen setzt sich der Deutsche Aktienindex deshalb von Jahr zu Jahr aus mehr Unternehmensanteilen seiner 30 Mitglieder zusammen. Oder anders ausgedrückt: Der Index steigt auch dann an, wenn sich an den eigentlichen Unternehmenswerten nichts ändert, weil der gesamte Jahresgewinn an die Aktionäre ausgeschüttet wird. Aus diesem Grund eignet er sich mit gewissen Abstrichen auch dazu, die Performance zu ermitteln, die in der Vergangenheit mit einem entsprechenden Investment zu erzielen gewesen wäre.

Wenn es allerdings um den absoluten Wert der im Deutschen Aktienindex enthaltenen Unternehmen geht, stellt der DAX Kurs-Index (Wertpapierkennnummer 846744) die sinnvollere Wahl dar. Bei seinem Hoch vor knapp zwei Jahren betrug der Zählerstand 6.331 Punkte, aktuell sind es ca. 5.900. Bis zu seinem Hoch sind somit immerhin noch rund 7% Platz.

Dabei liegt der Kursindex (hellblaue Linie) – anders als sein bekannter Bruder (dunkelblaue Linie) – interessanterweise auch deutlich unter dem Niveau vom Frühjahr 2000. Dies gilt erst recht, wenn die Inflation, die bei einem Vergleich absoluter Indexstände selbstverständlich in die Betrachtung mit einbezogen werden muss, berücksichtigt wird (orangene Linie). So notiert der kaufkraftbereinigte Kursindex heute mehr als 20% unter seinem Höchstwert unmittelbar nach der Jahrtausendwende. Von Kursen nahe historischer Höchststände kann bezogen auf den deutschen Blue Chip-Index bei genauerer Betrachtung somit keineswegs gesprochen werden.

Kein Schnäppchen, aber auch nicht übertrieben teuer

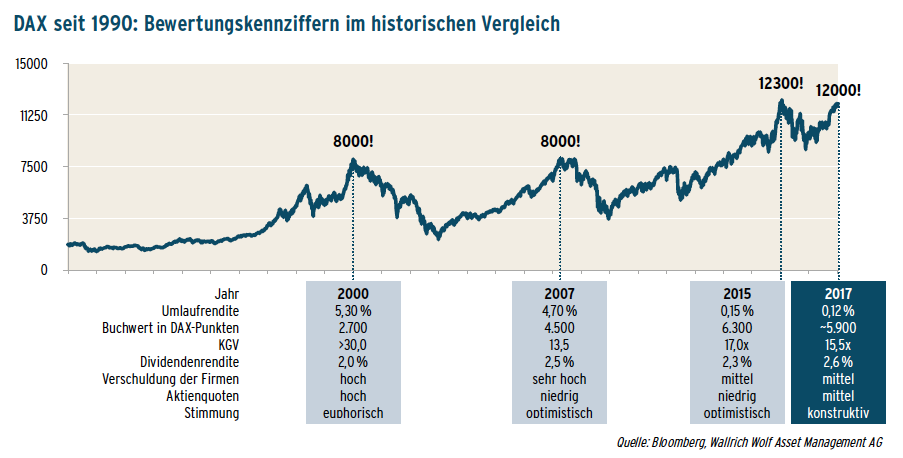

Wichtiger als absolute Indexhöhen sind bei der Beurteilung des Aktienmarktes aber natürlich relative Bewertungsmaßstäbe, wie etwa das durchschnittliche Kurs-Gewinn-Verhältnis (KGV), die Dividendenrendite, der Verschuldungsgrad der Firmen, das Kurs-Buchwert- Verhältnis, usw., usw. Werden derartige Kennzahlen zugrunde gelegt, kann der deutsche Aktienmarkt zwar keineswegs als günstig angesehen werden, übertrieben teuer ist er aber ebenfalls nicht.

So lag das Kurs-Gewinn-Verhältnis im März 2000 und damit unmittelbar vor dem drei Jahre andauernden Crash während des Platzens der New-Economy-Blase auf Basis der Gewinne desselben Jahres bei über 30. In 2007, als der DAX nach sieben Jahren endlich wieder die 8000-Punkte-Marke erreicht hatte, betrug der entsprechende Wert 13,5. Vor zwei Jahren waren es 17 und aktuell liegt das KGV bei 15,5. Dabei weisen die Firmen heute einen deutlich niedrigeren Verschuldungsgrad auf als bei vergangenen DAX-Höchstständen und sind für etwaige Rückschläge somit deutlich besser gewappnet.

Die gute Liquiditätsausstattung spiegelt sich auch in den Dividenden wider. Allein die DAX-Konzerne werden im laufenden Jahr 32,1 Mrd. Euro an ihre Anteilseigner ausschütten. Dies entspricht einer Steigerung von 8,5% gegenüber dem Vorjahr sowie einem neuen Rekordwert. Für das wichtigste deutsche Aktienmarktbarometer ergibt sich damit eine Dividendenrendite von 2,6%.

Aktienkennzahlen im aktuellen Kontext

Grundsätzlich handelt es sich bei der Bewertung von Anlagemöglichkeiten immer auch um eine relative Betrachtung. Aktien sind somit verhältnismäßig teuer, wenn sich mit anderen Assetklassen höhere risikobereinigte Renditen erzielen lassen. Zwar zeigt sich das Risiko oft erst im Nachhinein, verglichen mit Immobilien oder Anleihen lässt sich derzeit jedoch keine Überbewertung erkennen. Beispielsweise sind die Mietrenditen für Wohnungen in guter Lage im bundesweiten Durchschnitt inzwischen auf unter 4% gesunken. Auf Aktien übertragen entspricht dies einen KGV von über 25. In Frankfurt liegt der entsprechend Werte bei 3,5%, in München sogar nur bei 2,7%. Dabei sind weiter steigende Immobilienpreise keineswegs vorprogrammiert. Vielmehr lassen sich nach Aussagen verschiedener Experten in einzelnen Segmenten und Regionen durchaus gewisse Überhitzungstendenzen erkennen. Preisrückgänge sind somit keinesfalls ausgeschlossen, von einer risikolosen Rendite kann nicht gesprochen werden.

Noch frappierender fällt allerdings der Vergleich mit Anleihen aus. Lag die Umlaufrendite zur Jahrtausendwende noch bei 5,3% und 2007 zumindest bei 4,7%, beträgt sie heute gerade noch 0,12%. Die zugrundeliegenden Anleihen werden im Durchschnitt somit mit dem 800-fachen des Jahresertrags bewertet. Lediglich etwas besser sieht es bei BBB-Corporate- Bonds aus, die es bei einer Restlaufzeit von fünf Jahren auf Renditen von rund einem Prozent bringen. Nur zum Vergleich sei an dieser Stelle noch einmal auf die Dividendenrendite deutscher Blue Chips von 2,6% hingewiesen.

An der Börse wird die Zukunft gehandelt

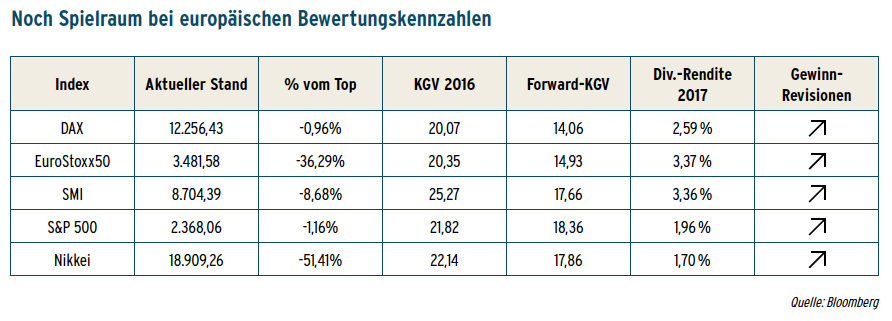

Nun nimmt die Börse in der Regel nicht die Vergangenheit, sondern die Zukunft ins Visier. Die Zinsen werden aber noch einen ganze Weile niedrig bleiben, und bezüglich der wirtschaftlichen Entwicklung deutscher Konzerne sieht es gleichzeitig recht gut aus. So scheint unter Bezugnahme auf die gute Berichtssaison und den noch besseren Ausblick bei den DAX-Unternehmen im laufenden Jahr ein durchschnittliches Gewinnwachstum von bis zu 7% erreichbar. Für 2018 signalisieren die Konsensschätzungen sogar einen Zuwachs von knapp 9%. Entsprechend fällt das Forward-KGV (Kurs-Gewinn- Verhältnis unter Berücksichtigung der erwarteten Gewinne der kommenden zwölf Monate) deutlich niedriger aus als der aktuelle Wert. So liegt das DAXKGV auf Basis der für 2018 erwarteten Gewinne bei lediglich zwölf.

Sollte es bei der derzeitigen Entwicklung der Fundamentaldaten bleiben, kann durchaus von einem sogenannten „Goldlöckchen-Szenario“ gesprochen werden, wie es am US-Aktienmarkt bereits in hohem Maße eingepreist ist. Dieses Szenario setzt ein starkes Wachstum bei leichter Inflation und einer milden Geldpolitik voraus und rechtfertigt bei entsprechenden Erwartungen erheblich höhere Bewertungsrelationen in der Gegenwart, als sie derzeit bei deutschen und europäischen Aktien gegeben sind. So beträgt etwa die Dividendenrendite des S&P 500 nur drei Viertel der des Deutschen Aktienindex. Das Forward-KGV fällt beim USamerikanischen Index dagegen gut 1,3 Mal so hoch aus wie beim DAX.

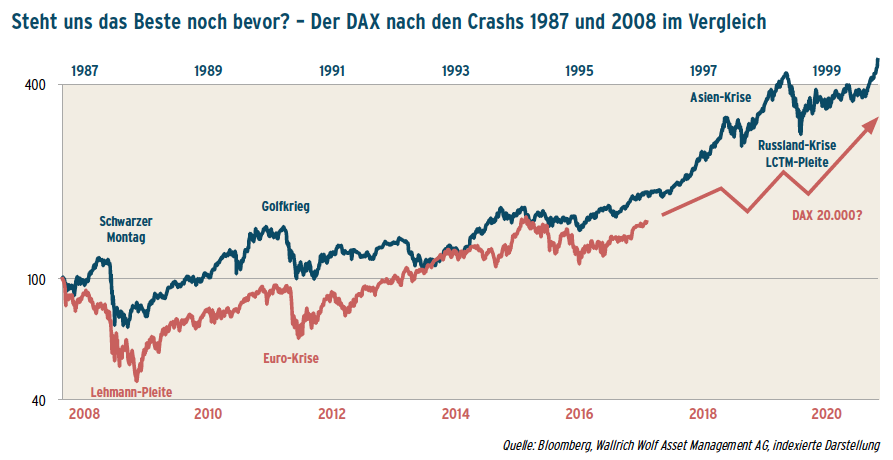

Überträgt man die US-amerikanischen Bewertungsrelationen auf den deutschen Markt, könnte es bei einem Ausgangspunkt Anfang 2008 in einem sehr optimistischen Szenario beim DAX dann sogar zu einer Aktienkursentwicklung kommen, wie sie zwischen 1987 und 2000 zu beobachten war – dann sind in den kommenden vier Jahren theoretisch sogar DAX-Kurse jenseits der 20.000er Marke vorstellbar.

Jedenfalls zeigen die übereinandergelegten Kursverläufe (siehe Chart) durchaus einige Parallelen. Ausgangspunkt der Charts sind die Crashs aus den Jahren 1987 (-22% in kürzester Zeit) und 2008 rund um die Lehman-Pleite (Halbierung des DAX binnen weniger Monate), die sicherlich zu den nachhaltigsten Schocks zählen, die ein Investor überhaupt erleben kann.

Nun stehen wir – wie 1996 – im neunten Jahr des Aufschwungs. Bei vielen Investoren überwiegt deshalb wieder die Sorge vor einem Rückschlag, zumal es ihnen schwer vorstellbar erscheint, dass der DAX in noch nie dagewesenes Terrain vordringen kann. Bei Betrachtung der Zeit nach 1996 ist aber festzuhalten: Die besten Jahre standen den Aktien damals noch bevor! Allerdings gab es 1997 mit der Asienkrise und vor allem 1998 mit der Krise rund um Russland (Default in lokaler Währung) und den damals berühmtesten Hedgefonds LTCM zwei weitere Crashs, die jedoch durch die Aufbruchsstimmung vor dem Jahrtausendwechsel („New-Economy-Boom“) schnell wieder aufgeholt wurden.

Somit zeigt der historische Chartvergleich, dass weiteres signifikantes Aufwärtspotenzial vorhanden ist. Gleichzeitig wird durch den Blick in die Vergangenheit aber auch deutlich, dass uns in den kommenden vier Jahren durchaus auch ein bis zwei weitere Crashs am Aktienmarkt bevorstehen könnten. Eine angemessene (und keinesfalls zu hohe!) Aktienquote und ein ausreichend starkes Nervenkostüm sind und bleiben daher die Grundvoraussetzung eines jeden Anlegers, um ertragreich am Kapitalmarkt zu investieren.

Fazit und „Risikohinweis“

Aktieninvestments bergen immer auch das Risiko, einen Crash mitzuerleben. Daher sollte jeder Anleger auch nur die Aktienquote halten, die für sein persönliches Risikoempfinden verkraftbar ist. Eine natürliche Obergrenze für den DAX ist nicht existent, weder bei 8.000 Punkten noch bei 12.000 Punkten.

Ein Crash wie im Frühjahr 2015, als der DAX das letzte Mal die Schwelle von 12.000 Punkten überschritten hatte, ist derzeit nicht zu erwarten. Vielmehr sprechen die fundamentalen Faktoren dafür, dass sich die moderat positive Entwicklung in den kommenden Monaten fortsetzen wird. So ist der deutsche Leitindex derzeit günstiger bewertet als bei vorangegangenen Top-Ständen. Auch die aktuelle Stimmungslage an den Aktienmärkten spricht nicht für größere Rücksetzer. Zwar war zuletzt insbesondere in den USA in freudiger Erwartung auf mögliche Konjunkturspritzen und Steuersenkungen durch die neue Regierung ein gewisser Optimismus durchaus erkennbar, anders als zur Jahrtausendwende ist die Stimmung jedoch keinesfalls euphorisch. Dies gilt umso mehr für die europäischen Aktienmärkte, die der US-amerikanischen Entwicklung deutlich hinterherhinken.

Nicht übersehen werden sollte aber, dass wir uns in der Spätphase des aktuellen Konjunkturzyklus befinden, der nun in sein achtes Jahr geht (Zitat eines Londoner Kollegen: „The cycle has forgotten how old it is“). Typische Anzeichen am Kapitalmarkt dafür sind die Rallye bei den Small Caps, quasi nicht vorhandene Firmenpleiten und der Beginn des Zinserhöhungs- Zyklus in den USA.

Es ist somit weiterhin ein konstruktiver Blick auf den Aktienmarkt gefragt, ohne dass dabei unangemessen hohe Risiken in Kauf genommen werden sollten.