- Details

- 13. Februar 2018

Beflügelt von guten Konjunkturdaten und der historischen Steuersenkung in den USA kannten die weltweiten Aktienindizes über Wochen und Monate hinweg praktisch nur eine Richtung. Gleichzeitig ist die Volatilität immer weiter gesunken, und es hat sich hinsichtlich der Zukunftserwartungen eine übermäßig große Sorglosigkeit eingestellt.

Ausgelöst von Zinsängsten in Amerika ist es nun zu der seit langem überfälligen Korrektur gekommen. In wenigen Tagen ist der Dow Jones um nahezu 3.000 Punkte (-11,7%) abgestürzt, beim DAX ging es in der Spitze (bisher) um 11% nach unten. Automatische Verkaufsprogramme und zusammengebrochene Short-VIX-ETFs haben dabei als Turbo gewirkt.

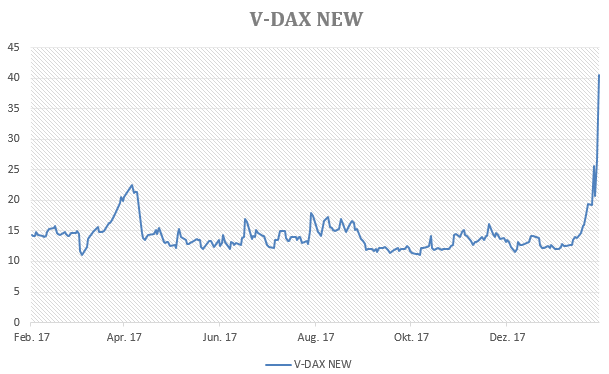

Gleichzeitig ist die Volatilität – ähnlich wie einem Pendel – vom unteren Rand des allgemein üblichen Korridors weit über den oberen Rand hinausgeschossen. Sowohl der amerikanische Volatilitätsindex VIX, wie auch der VDAX New sind ihrem Ruf als „Angstbarometer“ gerecht geworden und haben echte Panikwerte angenommen. So ist der deutsche Volatilitätsindex von zuvor unter zwölf auf zeitweise über 40 Punkte explodiert.

Wie hat der Wallrich Wolf Prämienstrategie Fonds darauf reagiert?

Gemäß unserer antizyklischen Investmentregel, nach der wir bei geringer Volatilität eine niedrige Investitionsquote fahren und diese mit zunehmenden Schwankungen sukzessive erhöhen, haben wir die hohe Volatilität der vergangenen Tage dazu genutzt, die Investitionsquote unseres Optionsportfolios (Verkauf von Puts) von rund 70% auf nunmehr 100% zu steigern. Bei weiterhin hohen Stressniveaus würden wir hier in den kommenden Tagen sogar noch etwas über diesen Wert hinausgehen.

Was bedeuten die Volatilitätsausschläge für die Performance des Wallrich Wolf Prämienstrategie?

Durch die starken Aktienkursverluste der letzten Tage hat der Fonds (WKN A0M6N1) seinen Risikopuffer (Abstand Basiswertpreis zum Strikelevel) weitestgehend aufgebraucht. Gleichzeitig haben sich die von uns verkauften Put-Optionen verteuert und der Fondspreis ist damit zunächst auch gefallen – wenn auch unterproportional zum Aktienmarkt. So lange das Stillhalterniveau nicht dauerhaft unterschritten wird, wächst sich das durch den abnehmenden Zeitwert der Optionen,automatisch wieder heraus. Oder anders ausgedrückt: Selbst ohne, dass der Markt bzw. die vom Fonds short gegangenen Underlyings dazu steigen müssten, weist die Wallrich Wolf Prämienstrategie von hier ab ein Performancepotenzial von ca. 10% auf („Seitwärtsrendite“).

Attraktive Renditen bei hohem Sicherheitspolster

Um die Attraktivität der aktuellen Marktsituation zu verdeutlichen, wollen wir Ihnen ein reales Beispiel geben. So lässt sich beim Verkauf einer Put-Option auf den DAX mit Strikelevel bei 11.300 Zählern und Fälligkeit Mitte Juni 2018 derzeit eine Prämie von 265€ Euro vereinnahmen. Sollte der DAX in ca. vier Monaten auf oder über dieser Marke notieren und aus aktueller Sicht damit weniger als weitere 1000 Punkte (-9,25%) verloren haben, streicht der Fonds die gesamte Prämie als Gewinn ein (ca. 2,35% auf Sicht von vier Monaten, annualisiert ca. 6,96%). In die Verlustzone geraten wir erst ab einem Niveau unterhalb von 11.052 DAX-Punkten zum Fälligkeitstermin.

Fazit und Schlussfolgerungen

Dank der insgesamt verhältnismäßig defensiven Aufstellung des Fonds ist der Wallrich Wolf Prämienstrategie bisher recht gut durch die aktuellen Turbulenzen an den Aktienmärkten gekommen. Gleichzeitig haben wir die Investitionsquote des Put-Portfolios inzwischen deutlich ausgebaut, um die Performancechance, die sich durch die angestiegene Volatilität ergeben hat, vollumfänglich nutzen zu können. Anleger, die der Meinung sind, dass der DAX sich bei einem Niveau um die 12000 Punkte stabilisieren wird, finden jetzt mit der Prämienstrategie eine attraktive Investitionsmöglichkeit.