Dividenden als attraktiver Zinsersatz

- Details

- 05. März 2019

Während die Besitzer von Staatsanleihen und bonitätsstarken Corporate Bonds schon seit geraumer Zeit reale Vermögensverluste erleiden, können sich Aktionäre auch in diesem Jahr wieder über fette Gewinnausschüttungen freuen. Für immer mehr Anleger werden attraktive Dividenden als wichtige Einnahmequelle deshalb zu einem interessanten Substitut für magere Zinszahlungen. Allerdings sind bei der Auswahl geeigneter Papiere einige Aspekte zu beachten.

Nach Schätzungen der DZ BANK werden deutsche Aktiengesellschaften in der diesjährigen Hauptversammlungssaison über 50 Mrd. Euro an Dividende ausschütten. Allein den Besitzern der 30 DAX-Konzerne dürften dabei ca. 35 Mrd. Euro zukommen. Besonders großzügig – gemessen am aktuellen Aktienpreis – werden sich aus der ersten deutschen Börsenliga Daimler und BMW zeigen. Bei ihnen liegen die Dividendenrenditen auf Basis der erwarteten Ausschüttungen derzeit bei 6,3 bzw. 5,2%. Auf den weiteren Plätzen folgen die Deutsche Telekom (5,1%) und BASF (4,9%) sowie die beiden Versicherungsriesen Allianz und Munich Re mit ebenfalls 4,9 bzw. 4,7%. Dividendenzahlungen sind damit ein wichtiger Werttreiber am Aktienmarkt. Sie machen über die vergangenen Jahre hinweg mehr als die Hälfte der Gesamtperformance der im Deutschen Aktienindex enthaltenen Titel aus. Dies lässt sich etwa am Vergleich des DAX Kursindex mit dem DAX Performanceindex, bei dessen Berechnung die sofortige Reinvestition von Dividendenzahlungen unterstellt wird, ablesen.

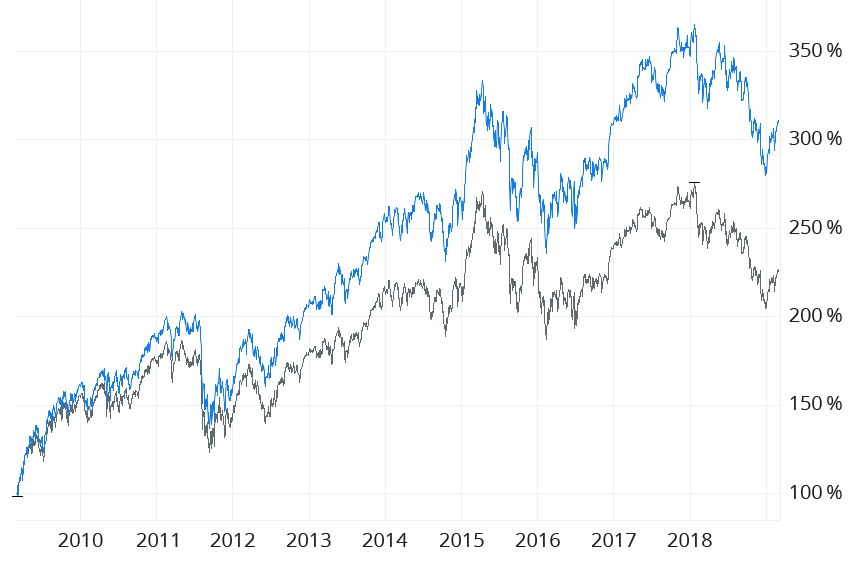

DAX: Mit und ohne Berücksichtigung von Dividenden (10 Jahre)

Jeweils Anfang 1988 mit 1.000 Zählern gestartet, weist der DAX Performanceindex heute 11.494 Punkte auf, während es beim Kursindex aufgrund ausgeschütteter Dividenden nur 5.274 Zähler sind. Quelle: comdirect

Die Unternehmensanleihen der besagten Gesellschaften bringen es im mittleren Laufzeitenbereich momentan dagegen nur auf jährliche Renditen zwischen 0,2 und 0,8 %. Während sich Gläubiger also mit mickrigen Zinsen abspeisen lassen müssen, können die „Firmenbesitzer“ aus dem Vollen schöpfen. Oder wie André Kostolany es gesagt hat: „Wer gut essen will, kauft Aktien“, wobei das allerdings nicht allein auf die Dividende, sondern auf die Gesamtperformance bezogen war.

Nun darf natürlich nicht übersehen werden, dass die Preise von Aktien sehr viel stärker schwanken als die von Anleihen, und dass vermeintlich attraktive Dividendenzahlungen durch Kursverluste schnell überkompensiert werden können. Dieser Aspekt lässt sich allerdings durchaus entkräften. Zunächst bieten hohen Ausschüttungen einen gewissen Sicherheitspuffer. Bei 3,20 Euro kann sich der Aktienkurs von BASF (aktuell: 65,24 Euro) in den kommenden fünf Jahren immerhin um fast ein Viertel reduzieren, ohne dass sich für die Anteilseigner dadurch Verluste ergeben würden. Zum Zweiten darf die aktuelle Dividendenhöhe natürlich keinesfalls das einzige Auswahlkriterium sein. So resultiert eine steigende Dividendenrendite nicht selten aus Preisabschlägen bei der entsprechenden Antilen. Diese lassen sich dann oft entweder auf gestiegene Risiken und/oder eine schlechtere Geschäftsentwicklung zurückführen, der mit hoher Wahrscheinlichkeit Dividendenkürzungen oder sogar -ausfälle folgen werden. So ergeben sich die hohen Dividendenrenditen bei Daimler und BMW natürlich auch aus den deutlichen Kursrückgängen im vergangenen Jahr.

Kontinuität und Nachhaltigkeit

Neben der Dividendenrendite sind deshalb auch die Dividendenkontinuität sowie die Nachhaltigkeit der Zahlungen in die Betrachtung mit einzubeziehen. Hat die Gesellschaft die „Entlohnung“ ihrer Anteilseigner in den vergangenen Jahren zumindest konstant gehalten oder gesteigert, und ist das Unternehmen dauerhaft dazu in der Lage, die hohen Zahlungen auch tatsächlich zu erwirtschaften? Dabei fällt das Ergebnis beispielsweise bei BASF relativ eindeutig aus. So hat der Chemiekonzern in den vergangenen zehn Jahren achtmal seine Dividende je Aktie angehoben, einmal konstant gehalten und nur einmal gesenkt. Auch 2019 soll es wieder eine Steigerung geben. Noch besser sieht es in der zurückliegenden Dekade mit acht Erhöhungen und zwei unveränderten Dividendenzahlungen bei der Allianz aus. Ihre Ausschüttung hat sich in den vergangenen fünf Jahren jährlich im Schnitt um 12,2% erhöht. Einsamer Spitzenreiter ist bezüglich der Dividendenhistorie unter den deutschen Bluechips aber Fresenius. Hier hat das Management für die kommende Hauptversammlung die 26. Aufstockung in Folge vorgeschlagen. Damit zählt der Gesundheitskonzern aus Bad Homburg zu den Dividendenaristokraten, ein „Ehrentitel“, der in den USA über mindestens ein viertel Jahrhundert anhaltende Dividendenerhöhungen voraussetzt.

Bleibt als zweiter Punkt die Nachhaltigkeit. So können mittelfristig nur solche Gelder zur Auszahlung kommen, die auch verdient werden. Die Ausschüttungsquote sollte deshalb bestimmte Maximalwerte von 80–85% nicht überschreiten und es sollte eine gewisse Ertragsstärke gegeben sein. Hilfreich ist zudem eine angemessen hohe Eigenkapitalquote (größer 30%), um im Notfall auch mal in die Reserven greifen zu können. Wohl auch deshalb sind Dividenden historisch betrachtet deutlich stabiler als Aktienkurse und Unternehmensgewinne.