Volastrategien – zeitgemäßer als je zuvor!

- Details

- 08. Juli 2020

Immer mehr institutionelle Anleger entdecken die Volatilität als eigenständige Assetklasse. Daran hat sich auch mit den jüngsten Aktienmarktverwerfungen nichts geändert. Gleichwohl muss es nun darum gehen, aus den Geschehnissen der vergangenen Monate zu lernen und erprobte Volastrategien um einen Mechanismus zu ergänzen, der eine Absicherung in extremen Börsensituationen bietet.

Schlechter hätte es für Short-Volastrategien nicht kommen können. Zunächst sorgte die Corona-Pandemie für einen der schnellsten und heftigsten Börsencrashs aller Zeiten, und von der anschließenden Erholung profitierten sie aufgrund des zwischenzeitlich eingetretenen Verfallstermins dann nur unterproportional. Praktisch alle auf Leerverkäufe von Put-Optionen spezialisierte Investmentansätze haben in den vergangenen Monaten per Saldo deshalb deutliche Verluste erlitten (siehe Artikel "Prämienstrategie: Extremszenario an der Börse" ). Die Überlegungen, die hinter dem Eingehen ungedeckter Stillhalterpositionen stehen, sowie der Nutzen dieser Vorgehensweise sind damit jedoch keineswegs hinfällig geworden. Ganz im Gegenteil haben sich die Perspektiven von Short-Volastrategien, die im Fachjargon auch als PutWrite-Strategien bezeichnet werden, durch die deutlich gestiegenen impliziten Volatilitäten erheblich verbessert. Diese Einschätzung gilt nicht nur auf kurze Sicht, sondern auch mittel- bis langfristig. Um dabei nicht erneut einer Kapitalmarktsituationen wie im Rahmen der Corona-Krise „schutzlos“ ausgesetzt zu sein, empfiehlt es sich allerdings, Short-Volastrategien um einen Mechanismus zu ergänzen, der eine Absicherung in Extremsituationen bietet. Einen solchen Hedge gegen sogenannte „Tail Risks“ werden wir Ihnen am Ende dieses Textes vorstellen. Volatilität als eigenständige Performancequelle

Volatilität als eigenständige Performancequelle

Bei der strukturierten Vermögensverwaltung muss es darum gehen, möglichst viele voneinander weitestgehend unabhängige Performancequellen zu erschließen („Rendite-Diversifizierung“). Als eigenständige Assetklasse erwirtschaftet die implizite Volatilität in Form von Risikoprämien laufende Erträge. Diese weisen zur Entwicklung der Aktien- und Rentenmärkte nur eine sehr geringe, häufig sogar negative Korrelation auf, weshalb entsprechende Finanzprodukte gerade bei institutionellen Anlegern als ergänzender Portfoliobestandteil zunehmend an Bedeutung gewinnen.

Dabei sprechen insbesondere zwei Aspekte für eine risikoadjustierte Überrendite von PutWrite-Strategien (Verkauf ungedeckter Put-Optionen). Zum einen liegt die implizite Volatilität, die für die Höhe von Optionsprämien maßgeblich mitverantwortlich ist, im langfristigen Mittel systematisch über der tatsächlich realisierten Volatilität. Und zum zweiten stellen Puts im übertragenen Sinn „Versicherungsprodukte“ dar, mit denen sich Marktteilnehmer gegen größere Rückschläge an den Aktienmärkten absichern können. Dafür sind Investoren dazu bereit, abhängig von der aktuellen Risikoeinschätzung und der eigenen Risikotragfähigkeit an den Stillhalter eine mehr oder weniger hohe Volatilitäts-Risikoprämie zu zahlen. Besonders für Out-of-the-money-Puts („Versicherung mit Selbstbeteiligung“) besteht deshalb eine ausgeprägte Nachfrage, die sich in unruhigen Börsenphasen nochmals stark erhöht. Beide Aspekte führen zu Optionsprämien, mit denen sich das ex post realisierte Aktienmarktrisiko langfristig überkompensieren lässt.

Langfristig höhere Prämien

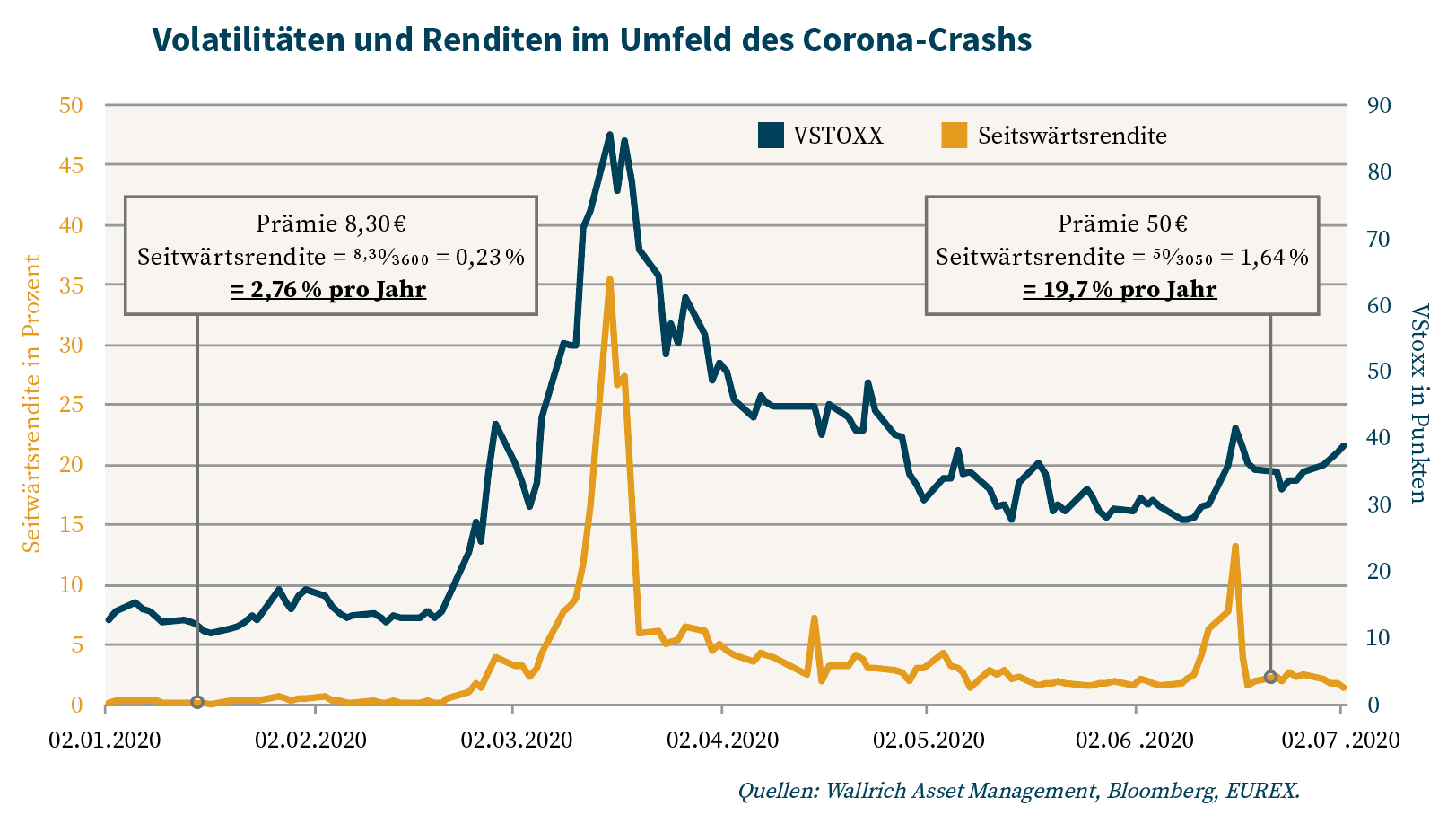

Mit dem Corona-Crash sind die Volatilitäts-Risikoprämien auf den höchsten Stand seit der Lehman-Pleite und der daraus resultierenden Weltfinanzkrise angestiegen. So ist der VStoxx auf über 85 Punkten (orangene Linie im Chart) nach oben geschnellt. Der langjährige Durchschnitt liegt dagegen bei Werten zwischen 15 und 20, Anfang 2020 war es sogar noch etwas weniger.

Derzeit ist nicht abzusehen, wann die implizite Volatilität wieder auf dieses Niveau zurückfallen wird. Zum einen ist die Unsicherheit noch immer überaus groß. Niemand kann sicher sagen, wann die Weltwirtschaft wieder nachhaltig wird Fuß fassen können, wie sich die starke Überschuldung auswirken wird, und vor allem, ob es möglicherweise zu einer zweiten Welle kommt. Erst mit einem wirkungsvollen Impfstoff sollte beim letzten Punkt eine gewisse Sicherheit entstehen. Aber auch davon losgelöst wirken Aktienmarktverwerfungen, wie sie in den vergangenen Monaten zu beobachten waren, hinsichtlich der impliziten Volatilität in der Regel noch lange nach, was sich dann auch in erhöhten Optionsprämien widerspiegelt. Zur Veranschaulichung lässt sich hier der Vergleich zum klassischen Versicherungsgeschäft ziehen. So führen große Schadensereignisse, wie Überschwemmungen oder eine starke Hurrikansaison in den USA regelmäßig zu einer verstärkten Nachfrage nach entsprechenden Versicherungen und zu längerfristig erhöhten Prämien. Die folgenden Geschäftsjahre fallen für die jeweiligen Versicherungssparten dann nicht selten überdurchschnittlich gut aus.

Dabei spiegeln sich höhere Optionsprämien praktisch eins zu eins im Renditepotenzial unserer Prämienstrategiefonds wider, was sich an einem realen Zahlenbeispiel leicht verdeutlichen lässt. So konnte Mitte Januar für den Verkauf von Put-Optionen auf den Euro Stoxx 50 mit einer Restlaufzeit von vier Wochen (bis zum nächsten Verfallstermin) und einem Strikelevel von 95% eine Prämie von 8,30 Euro vereinnahmt werden. Wird diese Prämie durch den Basispreis von 3.600 Punkten geteilt, ergibt sich bei seitwärts bzw. leicht fallenden Indexkursen (bis zu -5%) auf Monatssicht eine Rendite von 0,23%. Aufs Jahr umgerechnet entspricht dies ohne Berücksichtigung von Zins und Zinseszins einem Renditepotenzial von 2,76%.

Während des Corona-Crashs sind die Werte für die Seitwärtsrendite geradezu explodiert (blaue Linie im Chart). Aber auch nach der zwischenzeitlichen Beruhigung liegen sie noch immer weit über den Werten von Mitte Januar. So wurde am vergangenen Verfallstermin (18.06.2020) für einmonatige Verkaufsoptionen auf den EuroStoxx 50 mit einem Strikelevel 5% unterhalb des zu diesem Zeitpunkt aktuellen Indexstands eine Prämie von 50 Euro gezahlt. Daraus ermittelt sich auf Monatssicht eine Rendite von 1,64% (50/3050) bzw. ein Jahreswert von 19,7%. Unveränderte Bedingungen vorausgesetzt, ist es genau diese Performance, die mit dem Schreiben entsprechender Put-Optionen in den kommenden zwölf Monaten realisiert werden kann. Dies gilt sogar dann noch, wenn der Markt sukzessive nach unten geht, vorausgesetzt die Verluste betragen während der meist vierwöchigen Restlaufzeit der einzelnen Put-Optionen niemals mehr als 5%.

Absicherung von Extremszenarien

Wie in diesem Artikel gezeigt, ist die schlechte Entwicklung vieler Short-Volastrategien in den zurückliegenden Wochen insbesondere auf den extrem schnellen und heftigen Crash und damit eine Extremsituation zurückzuführen, wie sie in an den europäischen Börsen in dieser Ausprägung niemals zuvor zu beobachten war. Dabei kann eine Wiederholung natürlich nicht ausgeschlossen werden. Es muss deshalb darum gehen, in die entsprechenden Prämienstrategien einen Mechanismus zu implementieren, durch den die Folgen derartiger Tail-Risks, die zwar extrem selten auftreten, dann aber einen umso höheren Schaden verursachen können, stark abgemildert werden.

An dieser Stelle gibt uns das Setup unserer AI (Artificial Intelligence) Prämienstrategien, die in hohen Maße auf modernen Datenanalyse-Technologien und künstlicher Intelligenz beruhen, die Möglichkeit, verschiedene Absicherungsvarianten durchzuspielen und anschließend unter Einbeziehung der jüngsten Aktienmarktentwicklungen zu optimieren.

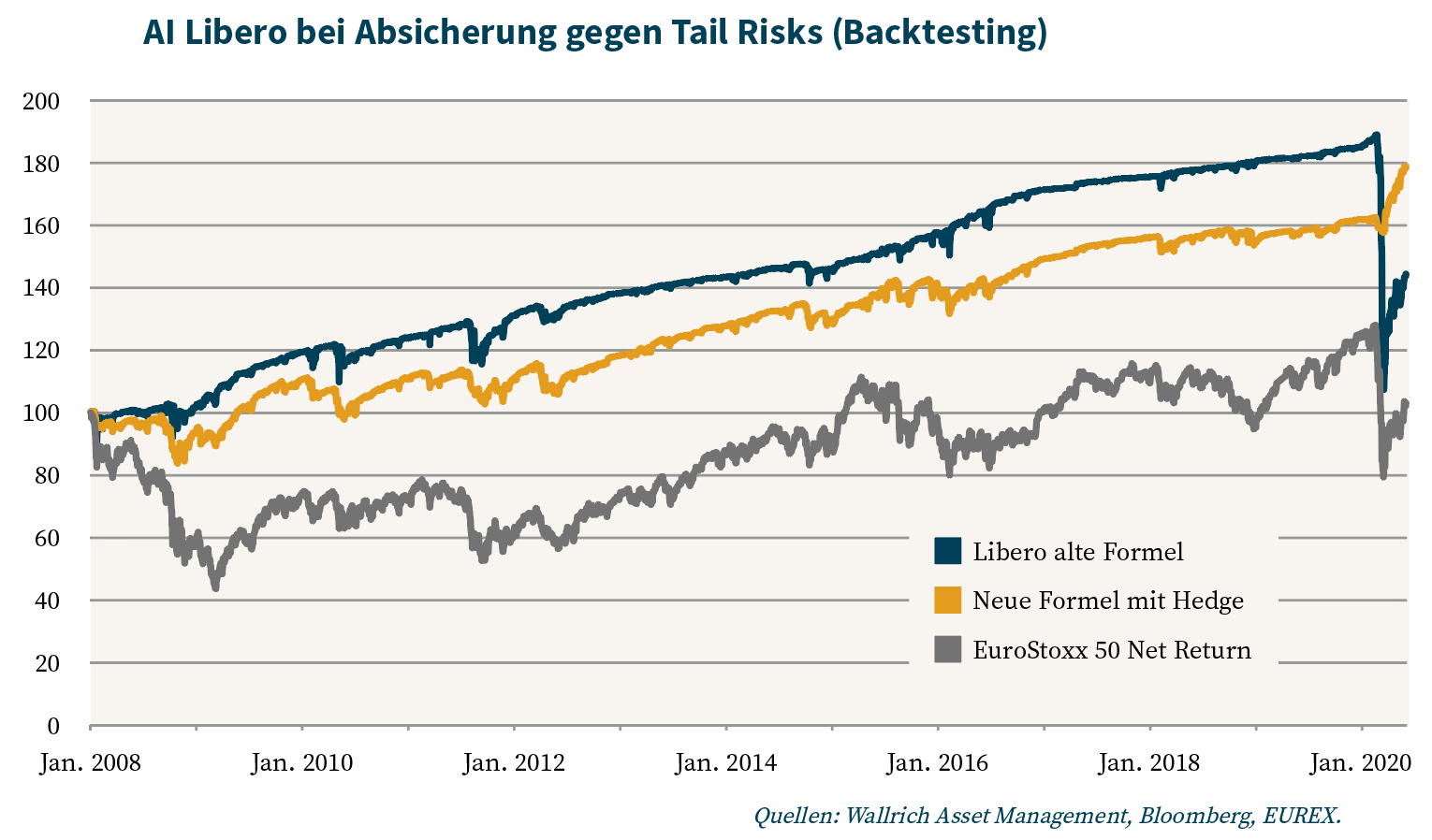

In das Management des Wallrich AI Libero wurden die entsprechenden Erkenntnisse bereits eingearbeitet. Übersteigt die Abwärtsdynamik an den Märkten, ausgedrückt durch die Differenz der aktuell zu zahlenden Optionsprämien im Vergleich zu den Optionsprämien von vor fünf Börsentagen einen bestimmten Wert, werden die eingegangenen Short-Put-Positionen automatisch um Long-Put-Positionen mit einem niedrigeren Strikelevel ergänzt. Es wird somit ein sogenannter Vertikaler Spread aufgebaut. Dadurch büßen wir in den Absicherungsphasen zwar einen Teil unserer Prämieneinnahmen ein, in der langfristigen Rückbetrachtung (Backtesting) zeigt sich aber, dass auf diese Weise nicht nur der Fondspreisrückgang im Rahmen des Corona-Crashs hätte vermieden werden können, sondern es insgesamt zu einer deutlichen Outperformances des Euro Stoxx 50 und per Saldo auch zu einem Renditeplus im Vergleich zu der bisher verfolgten Prämienstrategie des AI Libero gekommen wäre.

Hinsichtlich des Wallrich AI Peloton und unseres klassischen Prämienstrategiefonds wird an einer Absicherung gegen Tail Risks derzeit noch gearbeitet.