- Details

- 12. Februar 2010

FAZ, 12.02.2010:

Die Höhe der Staatsschulden westlicher Industrieländer ist so gewaltig wie seit dem Zweiten Weltkrieg nicht mehr. Das Volumen droht über den Umfang hinauszuwachsen, der mit normaler Schuldenrückführung ohne Hilfe von Zahlungsausfällen oder Inflation zu bewältigen wäre. Nach einer Schätzung des Internationalen Währungsfonds (IWF) wird der Schuldenberg der Industrieländer von 78 Prozent des Bruttoinlandsproduktes auf 106 Prozent in diesem Jahr und 114 Prozent im Jahr 2014 steigen. In den Vereinigten Staaten wird die Schuldenquote dieses Jahr auf 60 Prozent und bis 2020 auf 87 Prozent der Wirtschaftskraft klettern. "Aus fiskalpolitischer Sicht ist die Volkswirtschaft in einer Situation, als ob sie gerade den dritten Weltkrieg überstanden hätte", heißt es in einer Studie der Investmentbank Morgan Stanley.

Welche Chance haben die Länder, diese Schuldenlast abzutragen? Die Möglichkeiten, die Regierungen und Notenbanken offenstehen, hängen von der fiskal-, geld- und währungspolitischen Souveränität eines Staates ab. Auch ist entscheidend, ob die Schulden auf Fremdwährung oder eigene Währung lauten und wie lange die Laufzeit der Schuldtitel ist.

Länder wie die Vereinigten Staaten, Kanada, Großbritannien, Australien, Japan und Schweden sind souveräne Staaten, verfügen über eigene Währungen, Notenbanken und fiskalpolitische Unabhängigkeit. Theoretisch können sie ihre Schulden immer bedienen, im Notfall mit Hilfe der Notenpresse, Inflation und Abwertung ihrer Währung. Vor allem Großbritannien, die Vereinigten Staaten und Japan haben angesichts ihrer Einbindung in die internationalen Kapitalmärkte auch gesteigertes Interesse daran, den Zahlungsverpflichtungen gegenüber ihren internationalen Gläubigern nachzukommen.

Mitglieder der Europäischen Währungsunion haben eine geringere Flexibilität. Sie verfügen über keine eigene Währung, die abgewertet werden könnte. Sie haben keine geldpolitische Souveränität mehr, die eine Erhöhung der Geldmenge und der Inflation ermöglichen würde. Die Gefahr, der Schuldenlast durch Zahlungsausfall zu entgehen, ist daher größer.

Je mehr Schuldtitel in heimischer Währung emittiert wurden und je mehr von diesen Schuldtiteln im Ausland gehalten werden, desto größer ist der Anreiz für souveräne Staaten wie die Vereinigten Staaten oder Großbritannien, den Schuldenberg mit Hilfe von Inflation zu reduzieren. Dies ist exakt der Weg, den die Vereinigten Staaten nach dem Zweiten Weltkrieg beschritten: Im Jahr 1946 betrug die amerikanische Staatsschuld 108,6 Prozent der Wirtschaftskraft des Landes. 60 Jahre später waren es nur noch 36 Prozent, obwohl sich Amerika im Schnitt ein Haushaltsdefizit von jährlich 1,6 Prozent der Wirtschaftskraft leistete.

Inflation ist eine Versuchung

Nach einer Berechnung von Morgan Stanley wurde diese Schuldenreduktion durch stärkeres nominales Wirtschaftswachstum erreicht. Dies reduziert die Schuldenquote automatisch. Interessant aber ist, dass 56 Prozent dieses nominalen Wirtschaftswachstums auf höhere Inflation zurückzuführen waren und nur der Rest auf reales Wirtschaftswachstum.

Dies lässt in grober Rechnung einen Umkehrschluss zu: Wollte Amerika versuchen, die Schuldenquote auf 60 Prozent zu stabilisieren und dies bei 2 Prozent Inflation, dann müsste das Haushaltsdefizit in einen Überschuss von 1 Prozent umgewandelt werden. Ein ausgeglichener Haushalt würde zur Stabilisierung der Schuldenquote eine Inflation von 4,7 Prozent erfordern. Ein jährliches Haushaltsdefizit von 1,2 Prozent würde gar eine Inflation von 6,1 Prozent nahelegen.

Freilich kann die unabhängige Federal Reserve nicht zu Inflation gezwungen werden. Aber Morgan Stanley warnt, dass es nur logisch wäre, wenn die Notenbank zumindest etwas höhere Inflation zuließe, um in ferner Zukunft einer noch viel schmerzhafteren Geldentwertung aus dem Wege zu gehen. Fachleute wie der ehemalige Chefvolkswirt des IWF, Kenneth Rogoff, und das ehemalige Mitglied des geldpolitischen Komitees der Bank von England, David Blanchflower, treten bereits für wesentlich höhere Inflationsziele der Notenbanken ein.

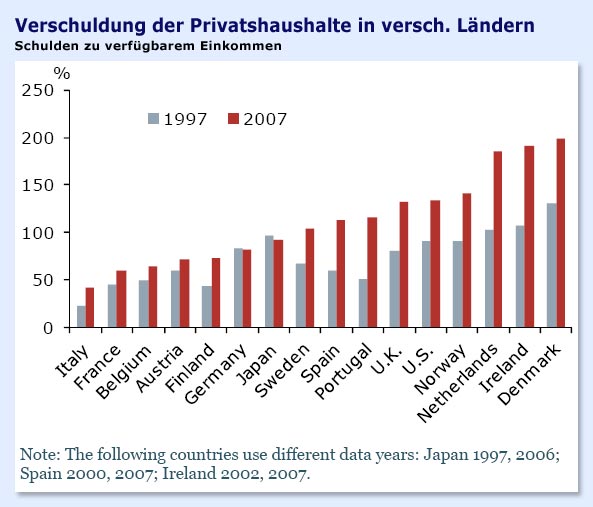

Die Versuchung, Inflation zu Hilfe zu ziehen, ist umso größer, je höher der Schuldenberg ist. Eine Schuldenlast, die mehr als 90 Prozent des Bruttoinlandsproduktes ausmacht, hat in der Vergangenheit in vielen Ländern spürbar das Wirtschaftswachstum belastet. Das ist das Ergebnis einer aktuellen Untersuchung der amerikanischen Ökonomen Carmen Reinhart und Kenneth Rogoff, die im vergangenen Jahr mit "This Time is different" ein vielbeachtetes Buch über zahlreiche Finanzkrisen in den vergangenen 800 Jahren vorgelegt hatten. Darin waren die beiden Autoren unter anderem zu der Erkenntnis gekommen, dass stark steigende Staatsschulden eine typische und langfristig belastende Begleiterscheinung bei der Bewältigung schwerer Finanzkrisen bilden. Gleichzeitig gehen nach einer Krise die privaten Schulden häufig zurück.

Der Befund, dass ab einer Grenze von 90 Prozent Staatsverschuldung am BIP das Wirtschaftswachstum deutlich leiden lässt, gilt nach diesen Untersuchungen für Industrienationen wie für Schwellenländer. Eine von dem Ökonomen Robert Barro stammende Begründung für den Rückgang des Wirtschaftswachstums als Folge hoher Staatsschulden stellt auf die nachteilige Wirkung höherer Steuern auf das Wachstum ab, die zur Sanierung der Staatshaushalte häufig nötig sind. Daher ist es nach den beiden Autoren illusorisch zu glauben, ein hohes Wirtschaftswachstum werde die Schuldenlast allmählich reduzieren: "Länder wachsen nur selten einfach aus ihren Schulden heraus."

Bedeutsam ist daneben die Frage, ob ein hoher Teil der gesamten Verschuldung eines Landes (private wie öffentliche Schulden) im Ausland aufgenommen wurde. Dies lässt sich vor allem in Schwellenländern beobachten, gilt aber auch für viele europäische Staaten wie Griechenland. Reinhart und Rogoff zeigen für Schwellenländer, dass ab einer Auslandsverschuldung von 60 Prozent des BIP das heimische Wirtschaftswachstum zu leiden beginnt.

Andererseits belegt die Studie keinen systematischen Zusammenhang zwischen steigender Staatsverschuldung und höheren Inflationsraten. Eine These, eine steigende Schuldenlast gehe zwingend mit einer beschleunigten Geldentwertung einher, wäre im Lichte historischer Erfahrungen nicht korrekt.

Im Notfall drohen Zwangsanleihen

Das Verhängnisvolle des vergangenen Jahrzehnts war jedoch, dass viele Regierungen angesichts des starken Wirtschaftswachstums der Illusion unterlagen, die Schulden würden automatisch dahinschmelzen und eine lockere fiskalpolitische Politik sei daher opportun. "Hätten die Staaten ihre straffe Fiskalpolitik beibehalten und Puffer aufgebaut, hätten die jetzigen Defizite ohne Aufnahme neuer Schulden finanziert werden können", sagt Thomas Mayer, Chefvolkswirt der Deutschen Bank. Indien sei nahezu das einzige Land, das seinem Schuldenberg sprichwörtlich entwachsen kann.

Mayer sagt, der Weg aus den Schulden mit Hilfe der Inflation sei nicht einfach, weil Anleihegläubiger sofort höheren Inflationsausgleich verlangten, sobald sie die Inflationspolitik durchschaut hätten. Dann müsse die Inflation noch mehr steigen, um einen Effekt auf die Schuldenquote zu generieren. Im Notfall helfe nur noch der Weg über Zwangsanleihen und Druck auf Banken, mehr Anleihen zu kaufen und zu halten, als sie eigentlich benötigten. Dies könne als Politik zur Sicherung des Finanzsystems verkauft werden, sagt Mayer. In diesem Zusammenhang sind Anforderungen der britischen Aufsicht an die Banken interessant, mit Blick auf eine sichere Liquidität den Anteil ihrer Staatsanleihen aufzustocken.

Einzelne Euro-Mitglieder haben die Option einer Inflation nicht. Schuldtitel von Griechenland werden zudem nach Angaben der Deutschen Bank zu 88,1 Prozent im Ausland gehalten, was die Variante eines Zahlungsausfalls attraktiver gestaltet. Hilft indessen fiskalpolitische Disziplin? Dies ist nicht der Fall, wenn eine Senkung des Haushaltsdefizits zu niedrigerem Wachstum führt und dies deshalb die Schuldenquote nicht reduziert. Dies ist umso mehr der Fall, wenn ein Land wie Griechenland kein ausreichendes Inlandswachstum generieren kann. In diesem Fall bringe fiskalpolitische Disziplin nichts, warnt Mayer.