- Details

- 06. März 2017

2017 könnte das „Schicksalsjahr für den Euro“ werden! So oder ähnlich ist es derzeit in verschiedenen Börsenanalysen zu lesen. Als wesentlicher Grund wird dabei regelmäßig die sehr angespannte wirtschaftliche Lage Südeuropas in Kombination mit dem schwindenden politischen Rückhalt für den Euro und den diversen bevorstehenden Wahlterminen angegeben. Wir wollen am Beispiel Italiens deshalb folgende Fragen diskutieren:

• Was passiert an den Börsen, wenn Italien aus dem Euro austritt?

• Wie wahrscheinlich ist es, dass Italien den Euro verlässt?

• Was bedeutet dies für unser Portfoliomanagement?

Der Jahresauftakt an den europäischen Börsen ist mehr als geglückt. Die verhältnismäßig gute Stimmung wird untermauert durch eine anziehende Weltkonjunktur und erfreuliche Fortschritte bei den Unternehmensgewinnen, die endlich wieder wachsen. Da die globale Notenbankpolitik per Saldo weiterhin äußerst expansiv ist, befindet sich der Kapitalmarkt in einem konstruktiven Modus. Als Hauptrisiko für die weitere Börsenentwicklung wird von vielen Marktteilnehmern allerdings das erneute Aufflackern der Euro-Krise genannt.

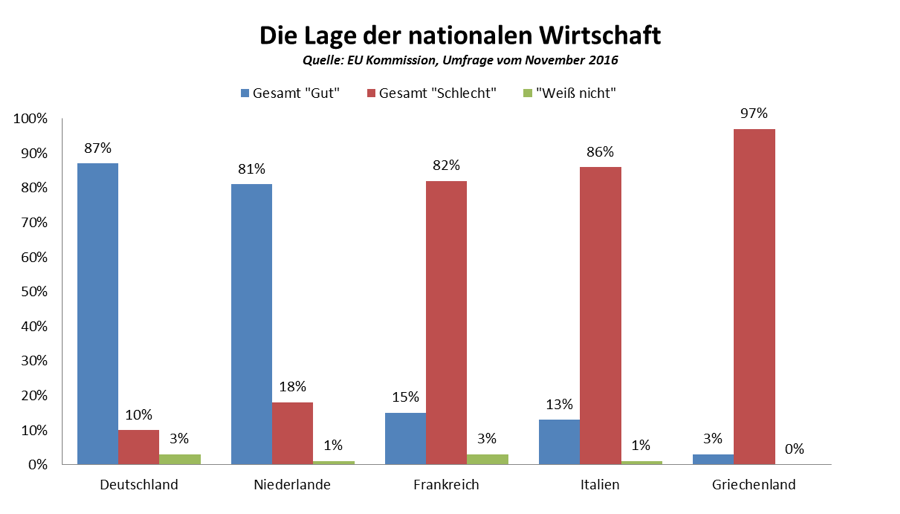

Zwar hat ein möglicher „Grexit“ für die Börse inzwischen deutlich an Schrecken verloren, viele Anleger sorgen sich aber um Frankreich und Italien, wo sich die wirtschaftliche Lage sehr unbefriedigend darstellt und von der eigenen Bevölkerung als äußerst negativ eingeschätzt wird.

Während lediglich 10% der Deutschen die wirtschaftliche Lage ihres Landes als „Schlecht“ empfinden, liegen die entsprechenden Werte für Frankreich und Italien bei 82 bzw. sogar 86% (siehe Grafik). Diese negative Einschätzung hat erheblich dazu beigetragen, dass extreme (und teils auch recht neue) Parteien, deren wesentlicher Programmpunkt ein Ausstieg aus dem Euro ist, hohe Umfragewerte erreichen.

Was passiert an der Börse, wenn Italien aus dem Euro austritt?

Sollte Italien tatsächlich aus dem Euro austreten, würde mit der Bekanntgabe durch die italienische Regierung – wahrscheinlich an einem Wochenende und mit Umsetzung an einem Montag – die „neue Lira“ eingeführt werden. Bestehende italienische Staatsanleihen würden per Gesetz von Euro in Lira umgewandelt werden. Es ist mit einem erheblichen Wertverlust (möglicherweise 30-40 %) zum Euro zu rechnen. Schon im Vorfeld würde in Italien aber eine Kapitalflucht einsetzen. Die Europäische Zentralbank wird nicht gegensteuern, ist der Euro-Austritt in diesem Fall doch gerade der Wunsch des Landes. Italien wäre dann von den Märkten abgeschnitten, neue Schulden könnten nicht aufgenommen werden, die Zinsen für italienische Papiere würden explodieren und es käme zu einem Banken-Run. Kapitalverkehrskontrollen wären die Folge, italienische Bürger können somit nicht mehr (uneingeschränkt) über ihre Bankguthaben verfügen. Sogar die Lebensmittelversorgung wäre bedroht.

In einem derartigen Umfeld werden italienischen Vermögenswerte, wie etwa Aktien, Staats- und Unternehmensanleihen massiv an Wert verlieren. Gleichzeitig besteht für andere Krisenländer, wie z.B. Spanien und Portugal, aber auch für Frankreich eine hohe Ansteckungsgefahr. Hier wird wahrscheinlich ebenfalls eine Kapitalflucht einsetzen. Selbst Deutschland ist nicht unbedingt der sichere Hafen, da für die exportgetriebene Industrie ein schmerzhafter Einbruch droht. Vermutlich wird es somit in der gesamten Eurozone zu einem Aktiencrash kommen. Helfend einspringen dürfte dann allerdings die EZB, die das QE-Programm verstärken würde, um noch mehr Peripherie-Anleihen (außer Italien!) anzukaufen. Auch der Erwerb von Aktien-ETFs durch die Notenbänker ist dann sehr gut vorstellbar.

Wie wahrscheinlich ist es, dass Italien den Euro verlässt?

Bei einem möglichen Euro-Austritt Italiens handelt es sich um einen komplexen und langwierigen Vorgang. So etwas kann nicht „von heute auf morgen“ passieren. Zunächst müsste es zu Neuwahlen kommen, die im zweiten Halbjahr 2017 allerdings durchaus denkbar sind. Anschließend stünde die Bildung einer neuen Regierung an. Um ein Euro-Referendum abhalten zu können, ist zudem eine Verfassungsänderung nötig, die nochmals 3-4 Monate in Anspruch nehmen würde. Erst dann kann es zu einer entsprechenden Volksbefragung kommen. Schon auf dem Weg dorthin – sollte Italien ihn denn wirklich beschreiten – werden die Märkte dem Land und seinen Finanzen aber vermutlich die rote Karte zeigen. Spätestens bei einer geplanten Verfassungsänderung zwecks Euro-Abstimmung scheint ein dramatischer Zinsanstieg unausweichlich, ein Banken-Run wäre vorprogrammiert.

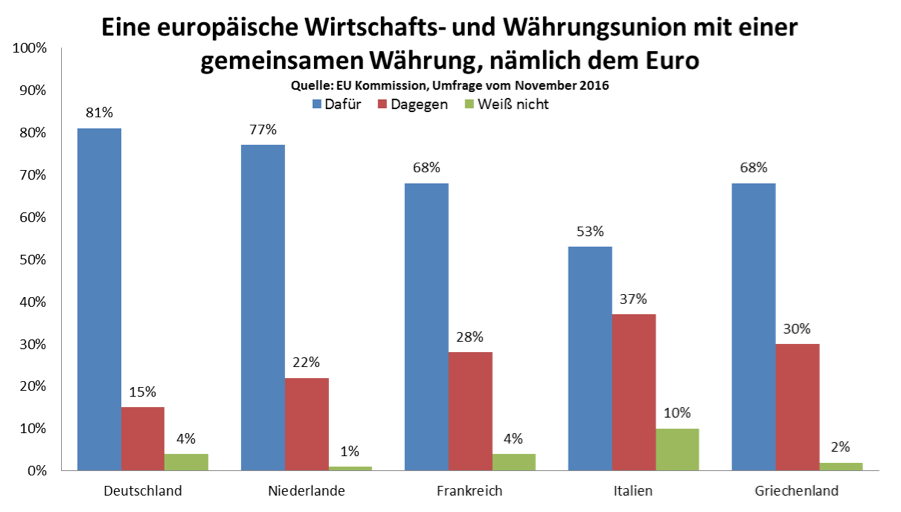

Dabei darf auch nicht außer Acht gelassen werden, dass bei den Italienern zwischen der Beurteilung der eigenen Wirtschaft und einer gemeinsamen europäischen Wirtschafts- und Währungsunion schon jetzt – also unabhängig von möglichen Unsicherheiten im Rahmen des oben beschriebenen Szenarios – eine erhebliche Diskrepanz besteht. So sind immerhin 53% für den Euro und nur 37% gegen eine europäische Gemeinschaftswährung. Auch die EZB und die EU-Kommission sind höchst motiviert, die Lage zu stabilisieren. Noch nie haben sich solche staatlichen bzw. supra-nationalen Institutionen selbst abgeschafft!

Was bedeutet dies für unser Portfoliomanagement?

Grundsätzlich erscheint es somit sehr unwahrscheinlich, dass Italien den Euro tatsächlich verlassen wird. Kurzfristig, also noch in diesem Jahr, ist es praktisch ausgeschlossen. Dennoch könnten die Börsen das Thema „Euro-Zerfall“ noch stärker spielen, als es schon jetzt der Fall ist. So sind die Spreads einiger Peripherie-Anleihen bereits deutlich angestiegen – die Probleme Südeuropas, wie z.B. marode Banken, mangelnde Wettbewerbsfähigkeit und das politische Abdriften sind schließlich nicht wegzudiskutieren.

Hiervon dürften sowohl der US-Dollar wie auch US-Treasuries als weltweit liquidester Markt profitieren. Auch Bundesanleihen könnten zu den temporären Gewinnern zählen. Als weitere „Save Havens“ gelten der Schweizer Franken und die Norwegen-Krone sowie nicht zuletzt das Gold.

Da das Chance-Risiko-Profil der meisten südeuropäischen Assets derzeit verhältnismäßig unattraktiv erscheint, verbietet sich ein zu hohes Peripherie-Exposure. Wird in den „Olivenstaaten“ angelegt, sollte es sich unbedingt um Investments mit sehr gutem Returnpotenzial handeln. Nach wie vor sinnvoll ist die Beimischung von Fremdwährungsinvestments. Um etwaige Opportunitäten nutzen zu können, kann die Liquiditätsquote im aktuellen Umfeld durchaus etwas höher als gewöhnlich ausfallen. Bei wieder zunehmender Volatilität bietet sich das Schreiben von Put-Optionen an. Mutige Investoren können deutliche Rückschläge an den Kapitalmärkten zudem zur Erhöhung der Aktienquote nutzen, denn vom Worst Case (Euro-Zerfall) gehen wir zumindest derzeit nicht aus.