- Details

- 03. Mai 2017

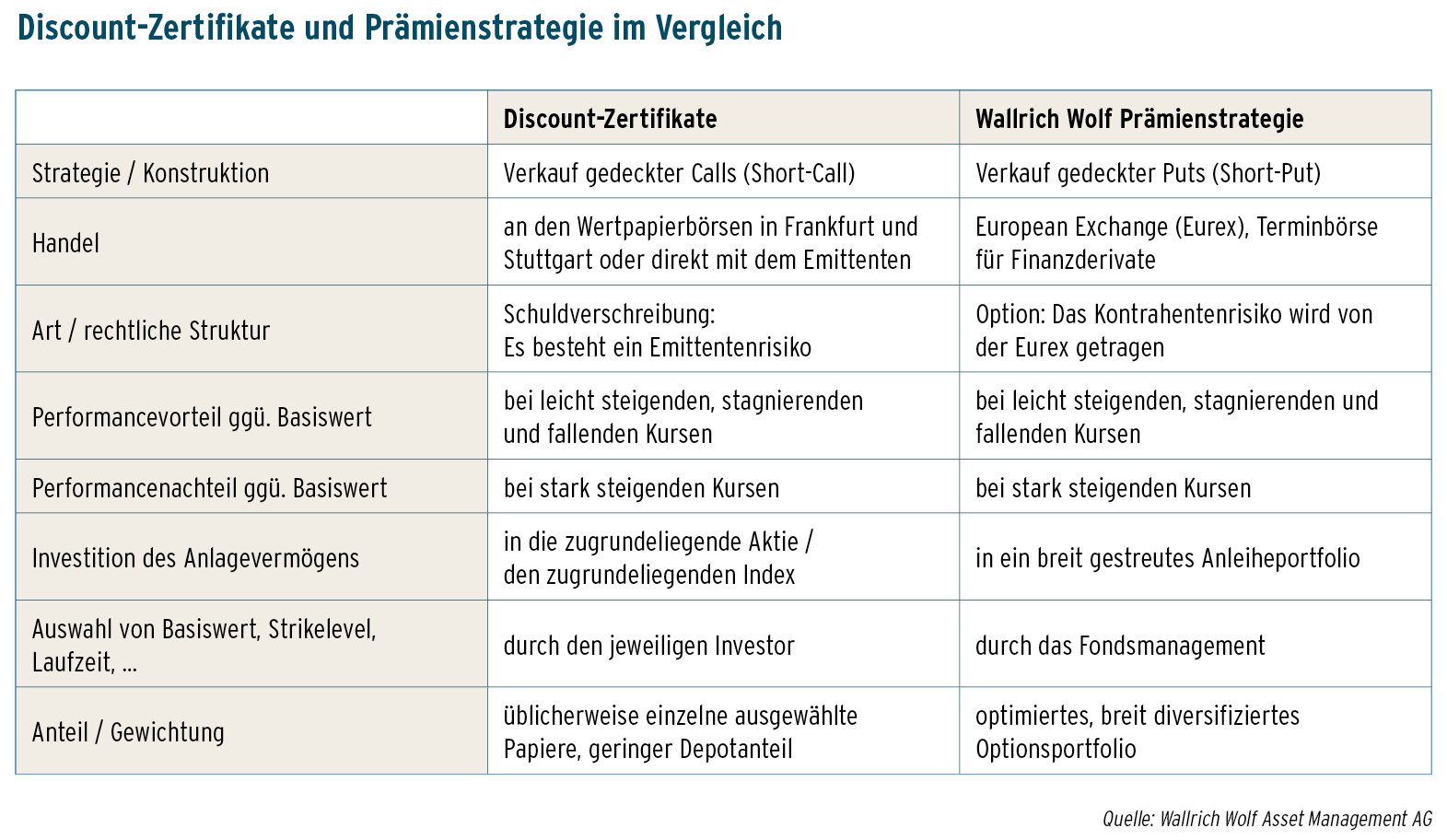

Bei der Vermögensanlage kann ein Blick über den Tellerrand hinaus niemals schaden. Dies gilt umso mehr, wenn es um die Betrachtung von Wertpapiere geht, die bezüglich der Strukturierung und von ihrem Kursverhalten her gewisse Ähnlichkeiten zur eigenen Anlagestrategie aufweisen. Derartige Parallelen sind zwischen Discount-Zertifikaten und der Wallrich Wolf Prämienstrategie unverkennbar.

Verstetigung der Renditen

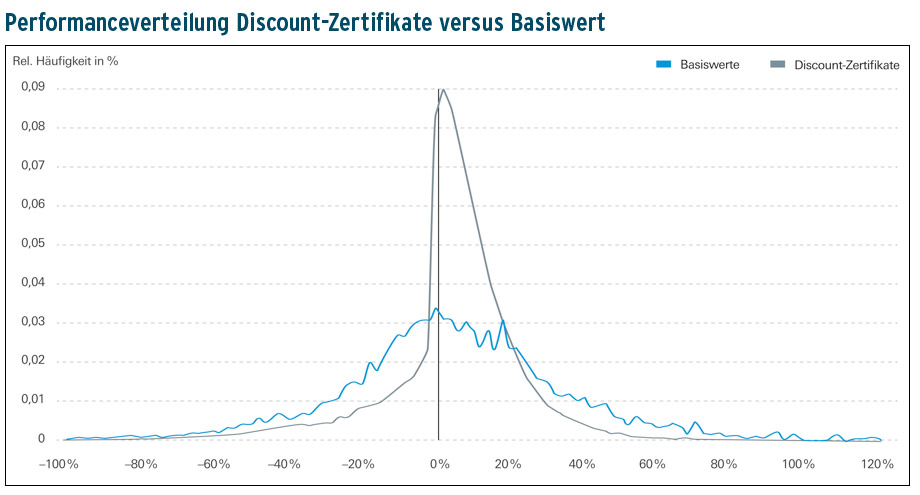

So kommt die Deutsche Bank in einer jüngst veröffentlichten Langzeituntersuchung zu dem Ergebnis, dass es 77,4% aller jemals (November 1999 bis Ende 2016) von ihr emittierten „Discounter“ über die Produktlaufzeit hinweg auf eine positive Wertentwicklung gebracht haben. 58,6% der mehr als 130.000 betrachteten Zertifikate haben sich dabei sogar besser entwickelt als der ihnen zugrundeliegende Basiswert. Besonders bemerkenswert ist in diesem Zusammenhang aus unserer Sicht auch, dass fast ein Fünftel der Papiere ihren Besitzern eine positive Rendite bescherte, obwohl sich die jeweiligen Underlyings im selben Zeitraum negativ entwickelt haben. Eine Geldanlage in Discount-Zertifikate führt im Vergleich zu einem Direktinvestment in die zugrundeliegende Aktie oder den Aktienindex somit zu einer deutlich stabileren Rendite. Starke Ausreißer nach oben und unten sind seltener. So haben 62,1% der Discount-Zertifikate eine Rendite zwischen null und 20% erzielt, während nur 28,4% der Basiswerte innerhalb dieses Intervalls lagen.

Fast zwei Drittel der untersuchten Discount-Zertifikate (62,1%) haben eine Rendite zwischen 0 und 20% erzielt, während bei den Basiswerten nur 28,4% innerhalb dieses Intervalls lagen. Quelle: Deutsche Bank.

In fast allen Marktphasen besser

Erklären lassen sich die Ergebnisse mit der Konstruktion der Papiere. So setzen sich Discount-Zertifikate vereinfacht gesagt aus einem Basiswert und einer verkauften Call-Option zusammen. Ihre Besitzer sind damit indirekt dazu verpflichtet, dem Käufer der Kaufoption das Underlying zu liefern, wenn dieser das am Laufzeitende verlangt. Bei steigenden Kursen ist der Zugewinne damit durch den Basispreis (Strike) des Calls – den sogenannten Cap des Discounters – begrenzt. Für den Verzicht auf theoretisch unbegrenzte Gewinnchancen erhält der Anleger als Ausgleich eine Prämie, die sich darin widerspiegelt, dass die derivativen Wertpapiere in Abhängigkeit von den konkreten Ausstattungsmerkmalen mit einem mehr oder weniger großen Preisabschlag auf den Basiswert gehandelt werden, der sich bis zum Laufzeitende sukzessive abbaut. Bei leicht steigenden, stagnierenden und fallenden Kursen des Underlyings sind Discount-Zertifikate dem Basiswert unter Renditeaspekten deshalb überlegen. Lediglich bei deutlich steigenden Preisen stellen sich ihre Käufer trotz Zugewinnen schlechter als die Besitzer des Basiswertes, da sie – wie beschrieben – von Kurszuwächsen oberhalb des Caps abgeschnitten sind.

Ähnliches gilt auch für die Wallrich Wolf Prämienstrategie. Während Anleger bei Discount-Zertifikaten im übertragenen Sinn allerdings einen gedeckten Short-Call (Verkauf einer Kaufoption) eingehen, verkauft der von uns betreute Axxion Focus Prämienstrategie Fonds (WKN A0M6N1) gedeckte Verkaufsoptionen (Short-Puts) und vereinnahmt dafür entsprechende Optionsprämien. Das Fondsvermögen wird statt in die zugrundeliegenden Basiswerte (Aktien und Aktienindizes), wie es bei Discount-Zertifikaten der Fall ist, überwiegend in Unternehmensanleihen investiert. Sieht man von der Rendite, die das Bondsportfolio erwirtschaftet einmal ab, ist der Erfolg der Prämienstrategie in ähnlicher Weise an die Kursentwicklung der Basiswerte gekoppelt, wie bei den beliebten Derivaten. Zu positiven Renditeergebnissen kommt es bei steigenden, stagnierenden und leicht fallenden Preisen des Underlyings. Verluste entstehen nur bei stärkeren Rückgängen, da die zugrunde liegende Aktien und Aktienindices beim Eingehen einer Position meist deutlich über dem jeweiligen Strike notieren, und die vereinnahmten Prämien zusätzlich abfedernd wirken. Fällt der Kurs des Underlyings unter den Basispreis wird die Position entweder glattgestellt oder die betroffene Aktie wird in Erwartung eines Rebounds (kurzfristig) ins Depot genommen. Da bei der Auswahl unserer Basiswerte die Qualität eine wichtige Rolle spielt, ist dies durchaus zu verschmerzen. So entspricht diese Vorgehensweise letztendlich dem Setzen von Abstauberlimits, nur dass dafür noch Prämien kassiert werden. Gleiches gilt – und hier schließt sich der Kreis – für Discount-Zertifikate. Auch hier sollten deshalb nur Titel gewählt werden, bei denen der Anleger im schlechtesten Fall, also bei einem Bewertungskurs unterhalb des Basispreises, gut damit leben kann, dass ihm die jeweilige Aktie ins Depot gebucht wird.