- Details

- 10. Januar 2020

Prägnanter lässt sich das vergangene Aktienjahr ex post kaum zusammenfassen. So dürfte die Entwicklung an den weltweiten Kapitalmärkten selbst die größten Optimisten noch positiv überrascht haben. Wer trotz der schlechten Stimmung und der schwierigen Ausgangslage Anfang 2019 investiert geblieben ist, hat alles richtig gemacht. Ein ähnliches Jahr ist 2020 zwar nicht zu erwarten, von Angst und übertriebener Zurückhaltung sollten sich Anleger aus verschiedenen Gründen aber ebenfalls nicht leiten lassen. Wie immer gilt es die richtige Balance zu finden.

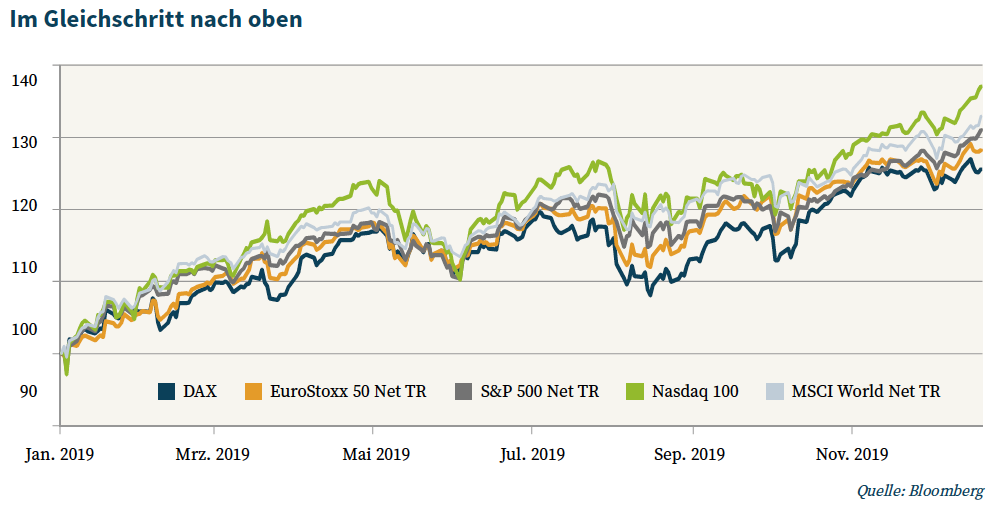

Für Aktienanleger war 2019 ein Jahr, wie es im Buche stand. Ausgehend von einem verhältnismäßig niedrigen Bewertungsniveau und einer überaus depressiver Stimmung an den Kapitalmärkten konnten sich in den zurückliegenden zwölf Monaten praktisch alle bedeutenden Aktienindizes deutlich nach oben bewegen. Der Hauptgrund für die Erholung der europäischen und asiatischen Märkte sowie immer neue Allzeithochs an den US-Börsen war dabei das Ausbleiben einer Rezession, wie sie von vielen Analysten und Volkswirten insbesondere für Deutschland und die Eurozone, zum Teil aber auch für weitere Industrienationen prognostiziert worden war. Das globale Wachstumstempo hat sich zwar verlangsamt, aber eben nicht so stark, wie befürchtet. Dies hat sich naturgemäß auch in den Unternehmensgewinnen widergespiegelt, die trotz eines geschätzten Rückgangs von ca. 4% (DAX) insbesondere bei deutschen Titeln deutlich höher als ursprünglich erwartet ausgefallen sind.

Gleichzeitig scheinen sich die Marktteilnehmer im Laufe des Jahres immer mehr an die bestehenden Risiken gewöhnt zu haben. So fanden der Handelsstreit zwischen den USA und China sowie diesen betreffende Aussagen Trumps an den internationalen Aktienmärkten zwar stets einen gewissen Widerhall, die entsprechende Resonanz wurde im Laufe des Jahres aber immer schwächer. Gleiches galt auch für die Entwicklungen rund um den Brexit, der Anleger außerhalb Europas ohnehin nur marginal tangiert. Auch die italienische Staatskrise im August, kriegerische Auseinandersetzungen im Nahen Osten und rückläufiges Unternehmervertrauen im Herbst konnten DAX und Co. jeweils nur kurzfristig bremsen (siehe Chart).

Ein Übriges taten die Notenbanken. So hat die Fed gleich drei Zinssenkungen um jeweils 0,25 Basispunkte auf nunmehr 1,5 bis 1,75% vorgenommen, und die Europäische Zentralbank hat im November ihr Anleiheankaufprogramm im Volumen von monatlich 20 Mrd. Euro reaktiviert. Zinserträge und Tilgungserlöse aus dem Anleihebestand der EZB waren ohnehin das ganze Jahr über reinvestiert worden. Gleichzeitig wurde der Einlagensatz für Banken auf negative 0,5% verschärft.

Angemessene Bewertung im historischen Vergleich

Dabei ist unter Fachleuten und Anlegern unstrittig, dass sich ein Ausnahmejahr wie das letzte 2020 nicht wiederholen lassen wird. Zum einen fehlt die Möglichkeit einer Gegenreaktion auf übertrieben starke Rückgänge, wie sie im vierten Quartal 2018 zu beobachten waren, und zum anderen konnten die Gewinne und Gewinnerwartungen der Kursentwicklung bei weitem nicht folgen. So liegen die Konsensschätzungen für die DAX-Gewinne in 2020 bei 945 Punkten, woraus sich ein Forward-KGV von ca. 14 errechnet. Dies entspricht in etwa dem historischen Durchschnittswert der letzten 30 Jahre. Ähnlich sieht es mit dem Forward-KGV des Euro Stoxx 50 (14,5) aus. Mit knapp 18 (S&P 500) fällt der entsprechende Wert für den amerikanischen Markt traditionell etwas höher aus, und der Technologieindex Nasdaq 100 wird aktuell mit dem 21,3-fachen der für 2020 erwarteten Gewinne bewertet.

Strafzinsen als wichtiger Treiber

Dafür, dass damit noch nicht das Ende der Fahnenstange erreicht sein muss, könnte erneut die Geldpolitik – und hier insbesondere die der Europäischen Zentralbank – sorgen. So hat sich mit dem Wechsel an der EZB-Spitze Anfang November von Mario Draghi zu Christine Lagarde an der grundsätzlichen Ausrichtung der Institution kaum etwas geändert. Die ehemalige Leiterin des Internationalen Währungsfonds hält eine „hochgradig konjunkturelle Geldpolitik noch für längere Zeit gerechtfertigt.“ Dabei müsse laut Lagarde die Untergrenze der Schlüsselzinsen noch keineswegs erreicht sein. Die Politik des billigen Geldes wird sich unter der neuen EZB-Chefin somit unverändert fortsetzen.

Darauf stellen sich inzwischen auch immer mehr Banken und Sparkassen ein. So sind Negativzinsen ab dem ersten Euro bei deutschen Kreditinstituten sowie Discount- und Onlinebrokern seit einigen Wochen kein Tabuthema mehr. Der Damm scheint gebrochen und bis zur breitflächigen Erhebung von „Verwahrentgelten“ – sei es in Form von „Strafzinsen“ oder sonstiger Gebühren – dürfte es nur noch eine Frage der Zeit sein. Nun sind es allerdings zwei Paar Schuhe, ob der heimische Sparer in einem Nullzinsumfeld wie in den zurückliegenden Jahren „nur“ Realwertverluste erleidet, oder ob ihm fürs Geldparken zusätzliche Kosten belastet werden, deren Höhe er regelmäßig ausgewiesen bekommt. Die Chancen stehen damit gut, dass an dieser Stelle zumindest ein leichtes Umdenken stattfindet und es zu Umschichtungen von Barmitteln in Sachwerte kommt.

Den positiven Effekt, der sich hieraus für den heimischen Aktienmarkt ergeben könnte, zeigt ein Vergleich der beiden Größen. So machen täglich fällige Einlagen privater Haushalte bei deutschen Banken ein Volumen von über 1.500 Mrd. Euro aus. Weitere rund 500 Mrd. Euro unterliegen einer Kündigungsfrist von bis zu drei Monaten. Zusammengenommen übersteigen diese Beträge die Marktkapitalisierung sämtlicher deutscher börsennotierter Unternehmen, die nach Angaben der Bundesbank bei 1.867 Mrd. Euro liegt (Stand jeweils 10/2019). Wird zudem berücksichtigt, dass Aktienanleger einem hohen Home Bias unterliegen, kann schon ein leichter Sinneswandel signifikante Auswirkungen auf die Kursentwicklung von DAX und Co. haben.

Handelskonflikt USA-China: Risiko und Chance zugleich

Auf der anderen Seite bestehen natürlich auch erhebliche Risiken für die Kapitalmärkte, die keineswegs wegzudiskutieren sind. So ist die globale Konjunkturentwicklung keineswegs so gefestigt, wie es die Entwicklung an den Aktienmärkten suggeriert. Beispielsweise erwartet die KFW in ihrem jüngst erschienenen Jahresausblick für 2019 und 2020 mit 3,0 bzw. 3,1% die niedrigsten Wachstumsraten der Weltwirtschaft seit der globalen Finanzkrise vor zehn Jahren. Die Entwicklungs- und Schwellenländer verlören temporär an Schwung, in den Industrienationen setze sich der Dynamikverlust fort. Gerade die Investitionstätigkeiten sieht die nationale Förderbank durch diverse Unsicherheitsfaktoren belastet, wobei sie auf ein Dreiergespann aus geopolitischem Risiko, wirtschaftlicher und politischer Unsicherheit verweist. Als Kernthemen für die Weltwirtschat betrachten die Experten die verschiedenen Handelskonflikte und den Brexit, die Wirksamkeit der Geldpolitik und fiskalpolitische Spielräume sowie Fragilitäten im internationalen Finanzsystem und die Verschuldung von Unternehmen und Staaten.

Unter den Handelskonflikten leidet derzeit besonders China, dessen Exporte in die USA zu etwa 2/3 mit Sonderzöllen belegt sind. Genau dies kann andererseits aber auch Chancen bieten. So sprechen die amerikanischen Präsidentschaftswahlen im November tendenziell eher für eine Deeskalation des Konflikts, denn nur mit der Beilegung oder zumindest signifikanten Fortschritten wird sich Donald Trump als Dealmaker feiern lassen können. Insbesondere unter Berücksichtigung des laufenden Impeachment-Verfahrens wird der US-Präsident viel für imagesteigernde Nachrichten tun. Entsprechend besteht im Wahljahr seitens der Trump-Regierung ein hohes Bedürfnis an politischen Erfolgsmeldungen, konjunkturellem Rückenwind und nicht zuletzt auch steigenden Aktienkursen. Letzteres dürfte sich bei einer Korrelation von 0,8-0,9 in hohem Maße auch auf die europäischen Aktienmärkte positiv auswirken.

Ob dies kurzfristig auch für eine Einigung im Handelskonflikt zwischen den USA und China gilt, bleibt allerdings abzuwarten. So könnte eine aus Trumps Sicht erfolgreiche Beilegung des Handelskriegs mit China ihn dazu motivieren, sich noch stärker gegen Europa zu wenden. Beispielsweise sind die angedrohten Importzölle auf Autos (bis zu 25%) laut Aussagen des US-Handelsministers trotz des Verstreichens einer entsprechenden Frist Mitte November noch keineswegs vom Tisch.

Nach dem Brexit ist vor dem Brexit

Nach Neuwahlen und einem deutlichen Sieg Borris Johnsons Labor-Partei ist Ende Dezember im britischen Parlament der leidige Brexit beschlossen worden. Am 31. Januar wird Großbritannien die Europäische Union nun endlich verlassen. Zwar ist der Austritt ein großer Verlust für die Gemeinschaft – und erst recht für die Briten – besser als der Stillstand und die Unsicherheit der vergangenen dreieinhalb Jahre ist dies nach dem Motto „besser ein Ende mit Schrecken, als eine Schrecken ohne Ende“ aber allemal. Erledigt ist die Angelegenheit damit allerdings noch immer nicht. In einer Übergangsphase bis Ende 2020, in der ein gemeinsames Freihandelsabkommen ausgehandelt werden soll, gelten weiterhin die Regeln von Binnenmarkt und Zollunion. Fachleute halten den Zeitplan für nicht realisierbar. So hat die Ausarbeitung und Verabschiedung des Freihandelsabkommens zwischen der EU und Japan sechs Jahre in Anspruch genommen, beim CETA-Abkommen (Canada-EU Trade Agreement) waren es acht Jahre und mit den MERCOSUR-Staaten (Argentinien, Brasilien, Paraguay und Uruguay) wurde sogar fast 20 Jahre verhandelt. Die Verabschiedung steht noch aus. Das Risiko ist damit sehr hoch, dass es zwischen Großbritannien und der Europäischen Union nur sehr spärliche Übereinkünfte geben wird, oder es im schlimmsten Fall doch noch zu einem No-Deal-Brexit kommt. Diese Sorge dürfte für die europäischen Kapitalmärkte allerdings frühestens im dritten oder sogar vierten Quartal des Jahres relevant werden.

Hinzu kommt natürlich immer die Möglichkeit böser Überraschungen bis hin zu einem sogenannten Schwarzen Schwan, also einem unvorhergesehenes Ereignis mit extrem negativen Folgen für die Kapitalmärkte. Diese Szenarien können naturgemäß niemals ausgeschlossen werden, sie sind aber ein wichtiger Grund dafür, warum sich mit Aktien langfristig betrachtet höhere Renditen als mit anderen Assetklassen erzielen lassen.

Fazit und Investitionsüberlegungen

Insgesamt stehen die Zeichen gut für ein weiteres erfolgreiches Jahr an den Börsen. Viel wird diesbezüglich von den Unternehmensergebnissen des 4. Quartals 2019 und dem Ausblick für das Gesamtjahr 2020 abhängen, den die Firmenlenker ab Ende Februar geben werden. In Kombination mit den niedrigen Zinsen (keine Alternative für Anleger) und der überbordenden Liquidität dürfte es durchaus zu neuen Höchstständen der wichtigsten Indizes kommen. So ist von den Notenbanken nach wie vor Unterstützung zu erwarten und auch von der Fiskalpolitik könnten in diesem Jahr – wie es von der EZB jüngst gefordert wurde – positive Impulse kommen. Dabei werden die Schwankungen an den Märkten aufgrund des gestiegenen Bewertungsniveaus allerdings höher als in den vergangenen Monaten ausfallen, und das Motto „Die Flut hebt alle Boote“ wird nicht mehr gelten.

Obwohl viele High-Tech-Werte schon relativ hoch bewertet sind, werden die Renner der Vergangenheit auch die Gewinner der Zukunft sein. Wir werden deshalb auch weiterhin auf die Treiber des digitalen Wandels setzen und entsprechende Gesellschaften in unseren Portfolios sowie im Wallrich Marathon Balance zunächst weiter übergewichten. Da in Europa nur wenige dieser Tech-Aktien beheimatet sind, wird der US-amerikanische Aktienmarkt den europäischen mit hoher Wahrscheinlichkeit erneut outperformen.