- Details

- 04. November 2021

Historisch betrachtet verläuft die Entwicklung der Aktienmärkte über die verschiedenen Jahreszeiten hinweg recht unterschiedlich. Regelmäßig fällt das Schlussquartal dabei verhältnismäßig gut aus. Aber auch losgelöst von rein statistischen Überlegungen spricht trotz der natürlich immer gegebenen Risiken einiges für einen soliden Ausklang des bisher äußerst guten Aktienjahres 2021.

Das laufende Jahr nähert sich langsam seinem Ende entgegen und lange wird es nicht mehr dauern, bis in den börsennahen Medien wieder über das Eintreten einer sogenannten Jahresendrallye spekuliert wird. Mag die damit verbundene Prophezeiung steigender Aktienkurse von vielen Anlegern als reines Wunschdenken abgetan werden, beinhaltet sie durchaus eine gewisse Grundlage. So gibt es im Jahresverlauf gute und schlechte Börsenzeiten, die sich anhand von Kapitalmarktuntersuchungen für praktisch alle großen Aktienmärkte empirisch nachweisen lassen – und dazu gehörten in der Vergangenheit eben auch relativ gute Ergebnisse im November und Dezember.

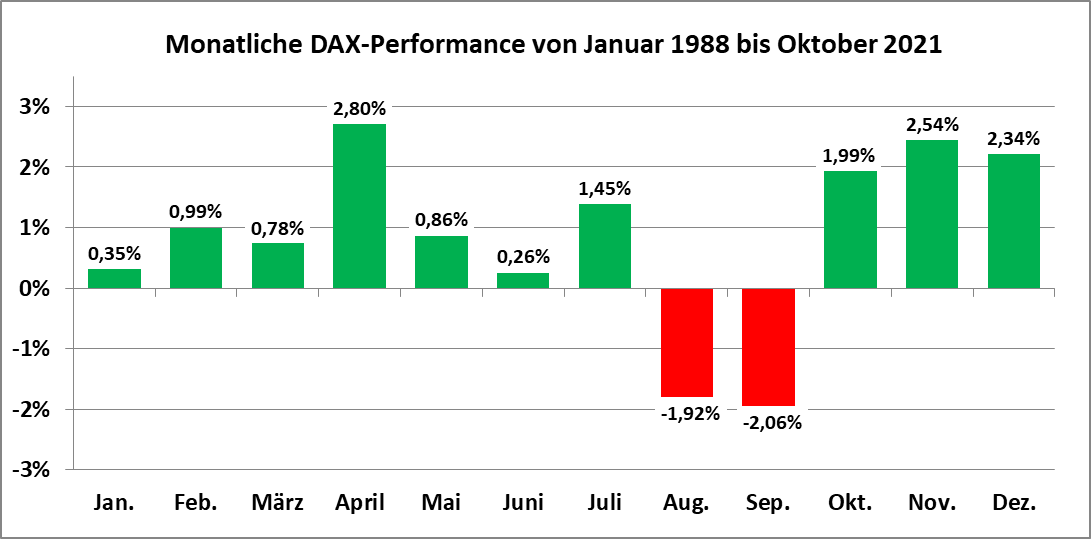

Historische 4,9 Prozent in zwei Monaten

Seit Normierung des DAX auf 1.000 Punkte zum 31. Dezember 1987 konnte das wichtigste deutsche Aktienmarktbarometer in den beiden genannten Monaten im Schnitt um 2,54% bzw. 2,34% zulegen. Kumuliert wurde in der Vergangenheit damit über die Hälfte der DAX-Performance (8,47% p.a.) in dieser Zeit erzielt. Nur der April hat es mit +2,8% auf ein noch besseres Ergebnis gebracht. Zu negativen Durchschnittswerten kam es dagegen im August (-1,92%) und September (-2,06).

Quelle: Eigene Berechnungen.

Auch wenn die Vergangenheitsergebnisse relativ eindeutig ausfallen und es beim DAX statistisch nur in jedem fünften Jahr (21,2%) zu einem negativen kumulierten Wert in den beiden letzten Monaten des Jahres gekommen ist, lässt sich daraus natürlich keine Garantie für eine bevorstehende Jahresendrallye ableiten. Gleichwohl spricht aber auch losgelöst von statistischen Überlegungen einiges für einen soliden Jahresausklang 2021.

Steigende Inflationsraten bei unveränderter Zinspolitik

Auf ihrer jüngsten Ratssitzung (28.10.) hat die Europäische Zentralbank an ihrer ultra expansiven Geldpolitik festgehalten. Die Leitzinsen verbleiben bei 0%, Anleihekäufe werden zunächst in unveränderter Höhe fortgesetzt. Ob sich daran auf der nächsten Sitzung mit geldpolitischem Bezug (16.12.) etwas ändert, bleibt abzuwarten. Mit der Rücktrittsankündigung des Bundesbank-Präsidenten Jens Weidmann zum Jahresende verliert der EZB-Rat in jedem Fall einen der größten Kritiker seiner ausufernden Geldpolitik. Gleichzeitig ist die Inflationsrate in Deutschland mit zuletzt 4,5%, dem höchsten Wert seit 28 Jahren, geradezu explodiert – Tendenz weiter steigend. Einer Umfrage der Gesellschaft für Konsumforschung (GfK) zufolge ziehen auch deshalb immer mehr Verbraucher größere Anschaffungen vor, die Sparneigung sinkt. Dies beflügelt zum einen die kurzfristigen Umsätze, stärkt die Preissetzungsmacht der betreffenden Unternehmen und führt dadurch zu erhöhten Margen und Gewinnen. Zum anderen wird die Notwendigkeit, in Aktien und andere Sachwerte zu investieren, noch offensichtlicher als sie es ohnehin schon ist.

Gedämpft wird das Wirtschaftswachstum allerdings von Lieferengpässen, insbesondere im Halbleiterbereich, mangelnden Transportkapazitäten und der weltweiten Rohstoffknappheit. Trotz gut gefüllter Auftragsbücher müssen manche Unternehmen ihre Produktion drosseln. Die Bundesregierung hat ihre Wachstumserwartungen für 2021 deswegen gerade erst von 3,5% auf 2,6% heruntergeschraubt. Dennoch dürfte in der laufenden Berichtssaison ein erheblicher Teil der Konzerne die Erwartungen der Analysten übertreffen. Für kommendes Jahr rechnet die Politik nun mit einem Anstieg des Bruttoinlandsprodukts von 4,1% statt wie bisher 3,6%.