- Details

- 05. Januar 2024

Das vergangene Börsenjahr hat sich deutlich besser entwickelt als es von den meisten Analysten zuvor erwartet worden war. Viele Fondsanleger und Vermögensverwaltungskunden konnten hiervon – wenn sie denn ausreichend investiert waren – in hohem Maße profitieren. Dies sollte auch für 2024 gelten, wobei die weit vorangeschrittene Zinsfantasie allerdings zur Vorsicht mahnt. So schnell wie teilweise erwartet, werden die überdurchschnittlich hohen Inflationsraten, die seit etwas über eineinhalb Jahren die Aktien- und Anleihemärkte mitbestimmen, nicht der Vergangenheit angehören.

Ganz nüchtern betrachtet stand das Anlagejahr 2023 unter keinem guten Stern. In der Eurozone lag die Inflationsrate zum Jahreswechsel 2022/2023 bei 9,2%, die von der EZB lange Zeit verschlafene Abkehr von der Nullzinspolitik nahm immer mehr an Dynamik auf und die heimische Wirtschaft drohte in eine Rezession abzugleiten. Dennoch hat sich die Wallrich Asset Management AG in ihrem Ausblick vor zwölf Monaten recht optimistisch gezeigt. Begründet hatten wir unsere Einschätzung unter anderem damit, dass die vorhandenen Unsicherheiten und Risiken weitestgehend bekannt und in die Kurse eingepreist waren. Andererseits läuft die Börse nun einmal voraus. Die insgesamt gute Entwicklung bei Aktien und verschiedenen Anleiheklassen im Jahr 2023 kam für uns somit nicht vollkommen überraschend, auch wenn wohl kaum ein Analyst mit einer derart positiven Performance in einzelnen Segmenten gerechnet hatte.

Groß schlägt klein

Hervorzuheben sind hier beispielsweise deutsche und europäische Blue Chips. Der DAX konnte im Laufe des Jahres 20,3% zugelegt, beim Euro Stoxx 50 Performanceindex war es sogar noch geringfügig mehr. Dabei kommt in diesen beiden Werten allerdings nur die halbe Wahrheit zum Ausdruck. Insbesondere waren es nämlich die ganz großen Unternehmen, die für Begeisterung gesorgt haben, während viele Mid- und Small-Caps der positiven Entwicklung zum Teil deutlich hinterherhinkten. So hat beispielsweise der MDAX, der die führenden Unternehmen des deutschen Mittelstands repräsentiert, das zurückliegende Jahr auch „nur“ mit Zugewinnen von 8,0% beendet.

Hinzukommt die schwankende Entwicklung im Jahresverlauf, die viele Nerven gekostet und den einen oder anderen Anleger sicherlich auch zum frühzeitigen Ausstieg verleitet hat. Nach fulminantem Jahresstart haben sich die internationalen Aktienmärkte nach einem ersten Rückschlag im Frühjahr im Zusammenhang mit den Insolvenzen verschiedener US-Banken und der Quasi-Pleite der Credit Suisse zunächst weiter nach oben entwickelt. Anschließend folgte eine deutliche Korrektur, die beim DAX im Maximum über zehn Prozent ausgemacht hat, bevor die Aktienkurse, getrieben von stark rückläufigen Inflationsraten und massiver Zinsfantasie für 2024, ihre positive Entwicklung wieder aufnehmen konnten.

Gutes Umfeld für Optionsprämienfonds

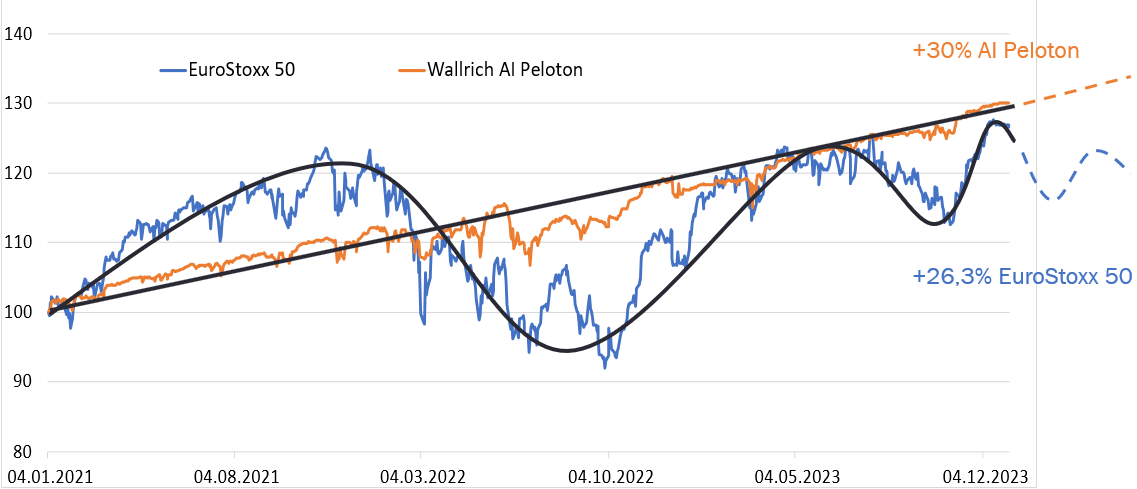

Von diesem Umfeld sowie einigen konstruktionsbedingten Merkmalen haben unsere mittels künstlicher Intelligenz gesteuerten Optionsprämienfonds besonders profitiert. Als streng regelbasiertes System hatte die negative Anlagestimmung zu Beginn des Jahres naturgemäß keinen Einfluss auf die Höhe ihrer Investitionsquote. Regelmäßige Volatilitätsausschläge im Laufe des Jahres haben immer wieder zu attraktiven Prämieneinnahmen geführt und das generell gestiegene Zinsniveau hat nach Jahren der Enthaltsamkeit (Null- bzw. Negativzinsumfeld) dafür gesorgt, dass inzwischen auch die Zinskomponente der Prämienstrategie wieder ihren Teil zur Gesamtperformance der Fonds beitragen kann. Entsprechend konnte der Wallrich AI Libero (WKN A2DTL2) 2023 Zugewinne von 8,1% generieren, beim etwas offensiver ausgerichteten AI Peloton (WKN A2JQH3) waren es sogar 10,6%. Dabei sticht die relativ schwankungsarme Entwicklung der Fondspreise im Vergleich zum Underlying, dem Euro Stoxx 50, besonders ins Auge (siehe Chart).

Wallrich AI Peloton versus EuroStoxx 50 (3-Jahres-Vergleich)

Quelle: Bloomberg, eigene Darstellung. Stand: 31.12.2023

Das gute Zinsumfeld für die Prämienstrategie wird 2024 anhalten. So liegt die Endfälligkeitsrendite der zugehörigen Anleiheportfolios, die zu etwa 35% aus Bundesanleihen, zu 15% aus Staatsanleihen anderer Euroländern und zu 50% aus Corporate Bonds mit Investment Grade Rating bestehen, aktuell bei ca. drei Prozent – und das bei einer durchschnittlichen Restlaufzeit von lediglich einem Jahr. Aber auch anschließend werden die kurzfristigen Anleiherenditen nicht wesentlich zurückgehen.

Inflationsentwicklung als maßgebliche Größe

Die Inflation im Euroraum wird sich gemessen am Harmonisierten Verbraucherpreisindex (HVPI) nach Erwartungen der Europäischen Zentralbank im laufenden Jahr zwar von durchschnittlich 5,4% (2023) auf 2,7% verringern. Kurzfristig rechnen die Notenbanker aufgrund aufwärtsgerichteter Basiseffekte bei den Energiekomponenten und dem Auslaufen staatlicher Stützungsmaßnahmen, wie hierzulande etwa dem verringerten Mehrwertsteuersatz in der Gastronomie sowie der Strom- und Gaspreisbremse, zunächst aber noch einmal mit einem vorübergehenden Anstieg. Alles in allem wird die Gesamtinflation nur allmählich sinken und den von der EZB angepeilten mittelfristigen Zielwert von zwei Prozent nach eigener Projektion erst in der zweiten Jahreshälfte 2025 erreichen. Dabei haben die Währungshüter nach eigenem Bekunden „nicht die geringste Absicht“ ihr Inflationsziel anzutasten.

Hoffnungen auf eine erste Zinssenkung schon im Frühjahr, wie sie von einigen Investoren gehegt werden, könnten sich somit als verfrüht erweisen. Kommen wird sie im weiteren Jahresverlauf aber mit hoher Wahrscheinlichkeit. Dies gilt insbesondere auch im Hinblick auf die konjunkturelle Schwächephase der Eurozone, die sich zunächst fortsetzen dürfte. Nach geschätzten +0,6% beim Bruttoinlandsprodukt im abgelaufenen Jahr wird für 2024 mehrheitlich nur mit einer marginal höheren Wachstumsrate (0,6% bis 0,8%) gerechnet. Erst mittelfristig (2025 und 2026) sollten sinkende Inflationsraten und ein robustes Lohnwachstum wieder Werte von um die 1,5% ermöglichen. Für Unternehmen wird es damit zunehmend schwerer, steigende Kosten für Energie, Vorleistungsprodukte und Arbeitskräfte an ihre Abnehmer weiterzugeben. Rückläufige Margen sind die Folge. Besonders schwer werden es Firmen aus dem Bausektor haben, die Insolvenzanfälligkeit wird insgesamt zunehmen.

Keine lineare Entwicklung zu erwarten

Im Hinblick auf die mittelfristig bevorstehende Zinswende sollten sich die internationalen Aktienmärkte 2024 moderat positiv entwickeln. So stark wie im vergangenen Jahr dürften die Kursgewinne allerdings keinesfalls ausfallen. Zwischenzeitliche Enttäuschungen, beispielsweise bei der Inflationsentwicklung oder den Unternehmensgewinnen, werden auch ohne gravierende externe Schocks (weitere Kriege, eskalierende Handelskonflikte, Naturkatastrophen, usw.) immer wieder zu stärkeren Indexausschlägen führen. Unsicherheit birgt auch die US-Präsidentschaftswahl (05.11.2024), die im Laufe des Jahres verstärkt in den Blickpunkt der Märkte rücken wird.

Unseren Optionsprämienstrategien sollte diese Entwicklung – wie auch das weiterhin erhöhte Zinsniveau – zugutekommen. Herausfordernder dürfte das Jahr für die verwalteten Einzeldepots sowie den Marathon Balance (WKN A14N89), unseren vermögensverwaltenden Mischfonds werden. Zur Abdeckung der Aktienquote setzen wir hier unter anderem auf Qualitätsunternehmen, also Firmen, die in der Regel über den gesamten Wirtschaftszyklus hinweg mit einem nachhaltigen Wachstum, geringen Risiken und vor allem einer hohen Kapitalrentabilität glänzen. Ergänzend kommen Titel aus den neuen Technologien (KI, Blockchain, …) hinzu. Diese Sektoren stehen erst am Anfang ihrer Entwicklung und könnten für die Welt einmal zu dem werden, was die Automobilindustrie über mehrere Jahrzehnte für die deutsche Wirtschaft war. Im Rentenbereich bevorzugen wir Investment Grade Bonds bzw. sogar Staatsanleihe, da die steigenden Insolvenzquoten in den Risikoaufschlägen von High Yields aus unserer Sicht derzeit nicht hinreichend eingepreist sind.