- Details

- 22. Februar 2013

Keine Angst vor historischen Höchstkursen

In den Jahren 2000 und 2007 markierte der Deutsche Aktienindex mit jeweils knapp über 8.000 Punkten seine bisherigen Höchststände. Diese Marke hat er nun fast wieder erreicht. Ein erneuter Absturz ist damit allerdings noch lange nicht vorprogrammiert. Direkte Vergleiche der absoluten Werte greifen nämlich zu kurz.

Aus Gründen der Risikostreuung und Ertragsoptimierung gehören Aktien weltweit agierender Großkonzerne in jedes gut diversifizierte Wertpapierdepot. Viele Anleger tun sich mit Engagements in deutsche Blue Chips derzeit allerdings insofern etwas schwer, als der DAX nach Zugewinnen von fast 30 Prozent allein im vergangenen Jahr inzwischen nahe seiner historischen Höchststände notiert. Im März 2000, kurz vor dem Platzen der Spekulationsblase am „Neuen Markt“, stand der Deutsche Aktienindex bei 8.065 Punkten, bevor er in den folgenden drei Jahren mehr als zwei Drittel seines Wertes einbüßte. Im Sommer 2007 schaffte es das wichtigste deutsche Aktienmarktbarometer sogar auf gut 8.100 Punkte. Im Rahmen der weltweiten Wirtschafts- und Finanzkrise ging es anschließend allerdings wieder um 50 Prozent nach unten. Mit aktuell rund 7.600 Punkten nimmt der Index die genannten Zählerstände nun erneut ins Visier. Das weckt bei manchem Anleger zwar ungute Erinnerungen, es darf aber nicht übersehen werden, dass der Wert von heute mit denen aus 2000 und 2007 nicht direkt vergleichbar ist.

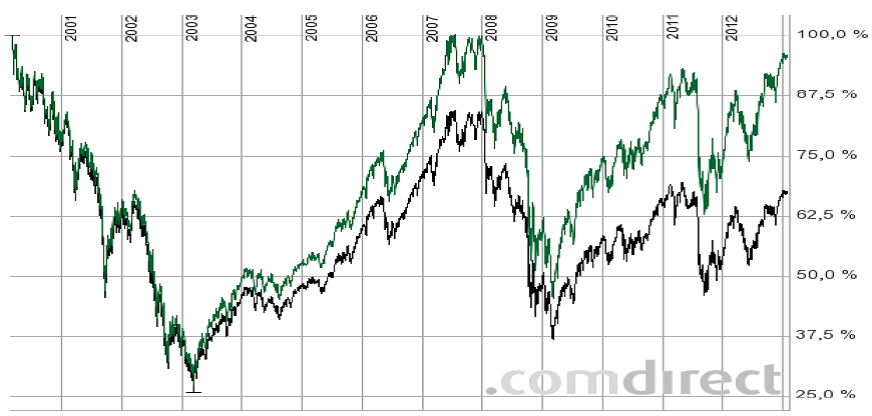

Kurs- versus Performance-Index

Beim DAX, wie er in den Medien stets als Maßstab für die Wertentwicklung des deutschen Aktienmarktes herangezogen wird, handelt es sich um einen so genannten Performance-Index. In seine Berechnung fließen neben den Aktienkursen der in ihm enthaltenen Unternehmen auch ausgeschüttete Dividenden sowie andere Zahlungen an die Aktionäre mit ein. Dabei wird unterstellt, dass Ausschüttungen eines Unternehmens unmittelbar wieder in Anteile dieser Gesellschaft reinvestiert werden. Mit jeder Dividendenzahlung gehen deshalb mehr Anteile der besagten Firma in die Indexberechnung ein. Bildlich gesprochen setzt sich der Deutsche Aktienindex deshalb von Jahr zu Jahr aus mehr Unternehmensanteilen seiner 30 Mitglieder zusammen. Oder anders ausgedrückt: Der Index steigt auch dann an, wenn sich an den eigentlichen Unternehmenswerten nichts ändert, weil der gesamte Jahresgewinn an die Aktionäre ausgeschüttet wird. Aus diesem Grund eignet er sich mit gewissen Abstrichen auch dazu, die Performance zu ermitteln, die in der Vergangenheit mit einem entsprechenden Investment zu erzielen gewesen wäre.

Wenn es allerdings um den absoluten Wert der im Deutschen Aktienindex enthaltenen Unternehmen geht, stellt die Kursvariante (Kurs- bzw. Preis-Index) des DAX (Wertpapierkennnummer 846744) die sinnvollere Wahl dar. Bei seinem Hoch im März 2000 notierte der DAX Kurs-Index bei 6.266 Punkten. Im Juli 2007 betrug der maximale Indexstand 5.302 Zähler. Aktuell weist der Index jedoch nur ca. 4.150 Punkte auf. Um sich den historischen Höchstständen wieder anzunähern, müsste er aus heutiger Sicht also um rund 50 Prozent ansteigen. Übertragen auf den DAX Performance-Index entspricht dies einem Stand von über 11.000 Punkten.

DAX Kurs- Index versus DAX Performance-Index

Nominale versus reale Werte

Ein weiterer Punkt, der bei einem Vergleich absoluter Indexstände berücksichtigt werden muss, ist die Inflation. Über die vergangenen 13 Jahre hinweg lag die offizielle Teuerung in Deutschland insgesamt bei etwa 19 Prozent. Ein Indexwert von 8.065 Punkten im Frühjahr 2000, entspräche damit heute real – also um die Inflationsrate bereinigt – einem Zählerstand von 9.597.

Schon bei Betrachtung dieser Zahlen relativiert sich das aktuelle Niveau des Deutschen Aktienindex somit erheblich. Verstärkend kommt allerdings hinzu, dass die beiden beschriebenen Aspekte (Kurs- versus Performance-Index und nominale versus reale Werte) nicht getrennt voneinander, sondern kumuliert zu betrachten sind. So gesehen entspricht der Höchstkurs aus dem Jahr 2000 heute einem DAX-Stand über 14.000 Punkten.

Das Kurs-Gewinn-Verhältnis

Nun hat sich natürlich gezeigt, dass der deutsche Aktienmarkt bei den Indexhöchstständen in der Vergangenheit ganz offensichtlich überbewertet war. Andernfalls wäre es schließlich nicht zu derart massiven Kursrückgängen gekommen. Zum einen waren Aktien gemessen am Kurs-Gewinn-Verhältnis zu den genannten Zeitpunkten allerdings deutlich teurer als heute, und zum anderen kam es in den jeweils folgenden Jahren zu drastischen Einbrüchen bei den Unternehmensgewinnen.

So lag das KGV im März 2000 auf Basis der Gewinne desselben Jahres bei 19,5. Im Sommer 2007 betrug der entsprechende Wert 13,9. Auf Basis der für 2013 erwarteten Gewinne weist der DAX aktuell aber nur ein KGV von 10,9 auf. Dabei rechnen die Analysten für 2014 und 2015 keineswegs mit fallenden, sondern vielmehr mit weiter steigenden Unternehmenserträgen.

Werden die für 2013 erwarteten DAX-Gewinne aber mit 13,9 multipliziert, ergibt sich ein theoretischer Indexstand von 9.468 Punkten – und zwar unabhängig von den Zukunftsperspektiven. Ausgehend vom KGV im März 2000 besteht sogar Potenzial bis auf 13.280 Punkte. Sinnvoller erscheint es jedoch, an dieser Stelle das langfristige Durchschnitts-KGV, das bei 15 liegt, als Multiplikator heranzuziehen. Aber auch dann ergibt sich immer noch ein Wert von 10.217 Zählern.

Keine Kursprognose für die nähere Zukunft

Dabei sei abschließend noch einmal explizit darauf hingewiesen, dass sich die oben aufgeführten Argumentationen ausschließlich mit der Relativierung von Indexständen auseinandersetzten. Wesentliche Einflussfaktoren auf die kurz-, mittel- und langfristige Aktienmarktentwicklung, wie z. B. politische und volkswirtschaftliche Unsicherheiten, zukünftige Wachstumserwartungen oder auch die aktuelle Stimmung der Marktteilnehmer, die bei Anlageentscheidungen unbedingt zu berücksichtigen sind, wurden dagegen nicht betrachtet. Entsprechend dürfen die „errechneten“ DAX-Stände auch nicht als prognostizierte Kursziele missverstanden werden. Das Ende der Fahnenstange müssen Kurse nahe historischer Höchststände andererseits aber keineswegs bedeuten – das sollte in jedem Fall deutlich geworden sein.